Mettre en place un circuit court en Nord-Pas de Calais: du projet à la ...

Mettre en place un circuit court en Nord-Pas de Calais: du projet à la ...

Mettre en place un circuit court en Nord-Pas de Calais: du projet à la ...

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

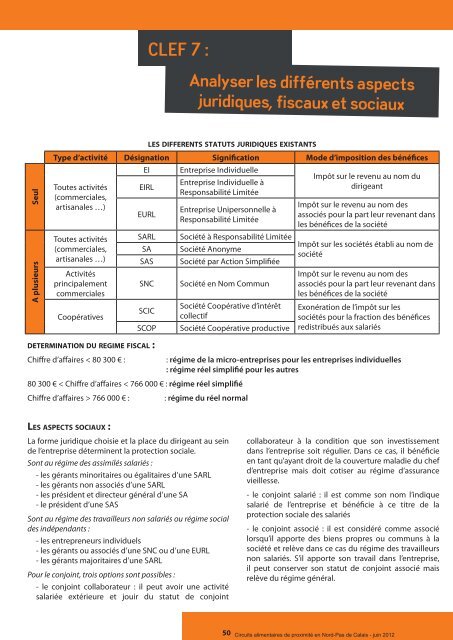

CLEF 7 :Analyser les différ<strong>en</strong>ts aspectsjuridiques, fiscaux et sociauxSeulA plusieursType d’activité Désignation Signification Mo<strong>de</strong> d’imposition <strong>de</strong>s bénéficesToutes activités(commerciales,artisanales …)Toutes activités(commerciales,artisanales …)Activitésprincipalem<strong>en</strong>tcommercialesCoopérativesEIEIRLEURLEntreprise Indivi<strong>du</strong>elleEntreprise Indivi<strong>du</strong>elle àResponsabilité LimitéeEntreprise Unipersonnelle àResponsabilité LimitéeImpôt sur le rev<strong>en</strong>u au nom <strong>du</strong>dirigeantImpôt sur le rev<strong>en</strong>u au nom <strong>de</strong>sassociés pour <strong>la</strong> part leur rev<strong>en</strong>ant dansles bénéfices <strong>de</strong> <strong>la</strong> sociétéSARL Société à Responsabilité LimitéeImpôt sur les sociétés établi au nom <strong>de</strong>SA Société AnonymesociétéSAS Société par Action SimplifiéeSNCSCICSCOP<strong>de</strong>termination <strong>du</strong> regime fiscal :Chiffre d’affaires < 80 300 € :les differ<strong>en</strong>ts statuts juridiques existantsSociété <strong>en</strong> Nom Comm<strong>un</strong>Société Coopérative d’intérêtcollectifSociété Coopérative pro<strong>du</strong>ctive80 300 € < Chiffre d’affaires < 766 000 € : régime réel simplifiéChiffre d’affaires > 766 000 € :Impôt sur le rev<strong>en</strong>u au nom <strong>de</strong>sassociés pour <strong>la</strong> part leur rev<strong>en</strong>ant dansles bénéfices <strong>de</strong> <strong>la</strong> sociétéExonération <strong>de</strong> l’impôt sur lessociétés pour <strong>la</strong> fraction <strong>de</strong>s bénéficesredistribués aux sa<strong>la</strong>riés: régime <strong>de</strong> <strong>la</strong> micro-<strong>en</strong>treprises pour les <strong>en</strong>treprises indivi<strong>du</strong>elles: régime réel simplifié pour les autres: régime <strong>du</strong> réel normalLes aspects sociaux :La forme juridique choisie et <strong>la</strong> <strong>p<strong>la</strong>ce</strong> <strong>du</strong> dirigeant au sein<strong>de</strong> l’<strong>en</strong>treprise détermin<strong>en</strong>t <strong>la</strong> protection sociale.Sont au régime <strong>de</strong>s assimilés sa<strong>la</strong>riés :- les gérants minoritaires ou égalitaires d’<strong>un</strong>e SARL- les gérants non associés d’<strong>un</strong>e SARL- les présid<strong>en</strong>t et directeur général d’<strong>un</strong>e SA- le présid<strong>en</strong>t d’<strong>un</strong>e SASSont au régime <strong>de</strong>s travailleurs non sa<strong>la</strong>riés ou régime social<strong>de</strong>s indép<strong>en</strong>dants :- les <strong>en</strong>trepr<strong>en</strong>eurs indivi<strong>du</strong>els- les gérants ou associés d’<strong>un</strong>e SNC ou d’<strong>un</strong>e EURL- les gérants majoritaires d’<strong>un</strong>e SARLPour le conjoint, trois options sont possibles :- le conjoint col<strong>la</strong>borateur : il peut avoir <strong>un</strong>e activitésa<strong>la</strong>riée extérieure et jouir <strong>du</strong> statut <strong>de</strong> conjointcol<strong>la</strong>borateur à <strong>la</strong> condition que son investissem<strong>en</strong>tdans l’<strong>en</strong>treprise soit régulier. Dans ce cas, il bénéficie<strong>en</strong> tant qu’ayant droit <strong>de</strong> <strong>la</strong> couverture ma<strong>la</strong>die <strong>du</strong> chefd’<strong>en</strong>treprise mais doit cotiser au régime d’assurancevieillesse.- le conjoint sa<strong>la</strong>rié : il est comme son nom l’indiquesa<strong>la</strong>rié <strong>de</strong> l’<strong>en</strong>treprise et bénéficie à ce titre <strong>de</strong> <strong>la</strong>protection sociale <strong>de</strong>s sa<strong>la</strong>riés- le conjoint associé : il est considéré comme associélorsqu’il apporte <strong>de</strong>s bi<strong>en</strong>s propres ou comm<strong>un</strong>s à <strong>la</strong>société et relève dans ce cas <strong>du</strong> régime <strong>de</strong>s travailleursnon sa<strong>la</strong>riés. S’il apporte son travail dans l’<strong>en</strong>treprise,il peut conserver son statut <strong>de</strong> conjoint associé maisrelève <strong>du</strong> régime général.50Circuits alim<strong>en</strong>taires <strong>de</strong> proximité <strong>en</strong> <strong>Nord</strong>-<strong>Pas</strong> <strong>de</strong> <strong>Ca<strong>la</strong>is</strong> - juin 2012