Beleggen in parkeergarages: hoe bepaal ik de waarde? - parkeer24

Beleggen in parkeergarages: hoe bepaal ik de waarde? - parkeer24

Beleggen in parkeergarages: hoe bepaal ik de waarde? - parkeer24

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

30<br />

<strong>Beleggen</strong> <strong>in</strong> <strong>parkeergarages</strong> 2009<br />

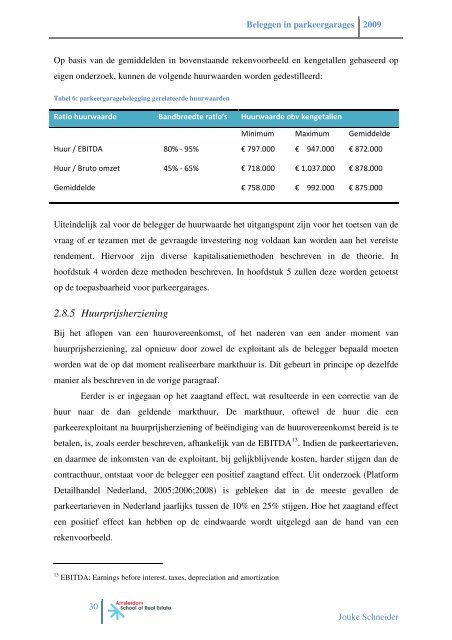

Op basis van <strong>de</strong> gemid<strong>de</strong>l<strong>de</strong>n <strong>in</strong> bovenstaan<strong>de</strong> rekenvoorbeeld en kengetallen gebaseerd op<br />

eigen on<strong>de</strong>rzoek, kunnen <strong>de</strong> volgen<strong>de</strong> huurwaar<strong>de</strong>n wor<strong>de</strong>n ge<strong>de</strong>stilleerd:<br />

Tabel 6: parkeergaragebelegg<strong>in</strong>g gerelateer<strong>de</strong> huurwaar<strong>de</strong>n<br />

Ratio huurwaar<strong>de</strong> Bandbreedte ratio’s Huurwaar<strong>de</strong> obv kengetallen<br />

M<strong>in</strong>imum Maximum Gemid<strong>de</strong>l<strong>de</strong><br />

Huur / EBITDA 80% - 95% € 797.000 € 947.000 € 872.000<br />

Huur / Bruto omzet 45% - 65% € 718.000 € 1.037.000 € 878.000<br />

Gemid<strong>de</strong>l<strong>de</strong> € 758.000 € 992.000 € 875.000<br />

Uite<strong>in</strong><strong>de</strong>lijk zal voor <strong>de</strong> belegger <strong>de</strong> huurwaar<strong>de</strong> het uitgangspunt zijn voor het toetsen van <strong>de</strong><br />

vraag of er tezamen met <strong>de</strong> gevraag<strong>de</strong> <strong>in</strong>vester<strong>in</strong>g nog voldaan kan wor<strong>de</strong>n aan het vereiste<br />

ren<strong>de</strong>ment. Hiervoor zijn diverse kapitalisatiemetho<strong>de</strong>n beschreven <strong>in</strong> <strong>de</strong> theorie. In<br />

hoofdstuk 4 wor<strong>de</strong>n <strong>de</strong>ze metho<strong>de</strong>n beschreven. In hoofdstuk 5 zullen <strong>de</strong>ze wor<strong>de</strong>n getoetst<br />

op <strong>de</strong> toepasbaarheid voor <strong>parkeergarages</strong>.<br />

2.8.5 Huurprijsherzien<strong>in</strong>g<br />

Bij het aflopen van een huurovereenkomst, of het na<strong>de</strong>ren van een an<strong>de</strong>r moment van<br />

huurprijsherzien<strong>in</strong>g, zal opnieuw door zowel <strong>de</strong> exploitant als <strong>de</strong> belegger <strong>bepaal</strong>d moeten<br />

wor<strong>de</strong>n wat <strong>de</strong> op dat moment realiseerbare markthuur is. Dit gebeurt <strong>in</strong> pr<strong>in</strong>cipe op <strong>de</strong>zelf<strong>de</strong><br />

manier als beschreven <strong>in</strong> <strong>de</strong> vorige paragraaf.<br />

Eer<strong>de</strong>r is er <strong>in</strong>gegaan op het zaagtand effect, wat resulteer<strong>de</strong> <strong>in</strong> een correctie van <strong>de</strong><br />

huur naar <strong>de</strong> dan gel<strong>de</strong>n<strong>de</strong> markthuur. De markthuur, oftewel <strong>de</strong> huur die een<br />

parkeerexploitant na huurprijsherzien<strong>in</strong>g of beë<strong>in</strong>dig<strong>in</strong>g van <strong>de</strong> huurovereenkomst bereid is te<br />

betalen, is, zoals eer<strong>de</strong>r beschreven, afhankelijk van <strong>de</strong> EBITDA 13 . Indien <strong>de</strong> parkeertarieven,<br />

en daarmee <strong>de</strong> <strong>in</strong>komsten van <strong>de</strong> exploitant, bij gelijkblijven<strong>de</strong> kosten, har<strong>de</strong>r stijgen dan <strong>de</strong><br />

contracthuur, ontstaat voor <strong>de</strong> belegger een positief zaagtand effect. Uit on<strong>de</strong>rzoek (Platform<br />

Detailhan<strong>de</strong>l Ne<strong>de</strong>rland, 2005;2006;2008) is gebleken dat <strong>in</strong> <strong>de</strong> meeste gevallen <strong>de</strong><br />

parkeertarieven <strong>in</strong> Ne<strong>de</strong>rland jaarlijks tussen <strong>de</strong> 10% en 25% stijgen. Hoe het zaagtand effect<br />

een positief effect kan hebben op <strong>de</strong> e<strong>in</strong>dwaar<strong>de</strong> wordt uitgelegd aan <strong>de</strong> hand van een<br />

rekenvoorbeeld.<br />

13 EBITDA: Earn<strong>in</strong>gs before <strong>in</strong>terest, taxes, <strong>de</strong>preciation and amortization<br />

Jouke Schnei<strong>de</strong>r