Beleggen in parkeergarages: hoe bepaal ik de waarde? - parkeer24

Beleggen in parkeergarages: hoe bepaal ik de waarde? - parkeer24

Beleggen in parkeergarages: hoe bepaal ik de waarde? - parkeer24

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

67<br />

<strong>Beleggen</strong> <strong>in</strong> <strong>parkeergarages</strong> 2009<br />

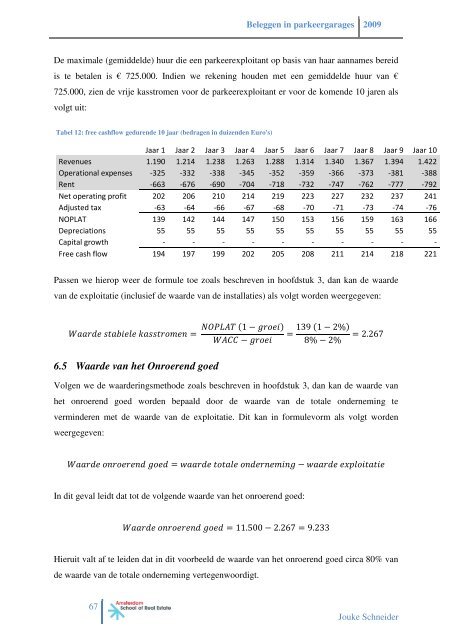

De maximale (gemid<strong>de</strong>l<strong>de</strong>) huur die een parkeerexploitant op basis van haar aannames bereid<br />

is te betalen is € 725.000. Indien we reken<strong>in</strong>g hou<strong>de</strong>n met een gemid<strong>de</strong>l<strong>de</strong> huur van €<br />

725.000, zien <strong>de</strong> vrije kasstromen voor <strong>de</strong> parkeerexploitant er voor <strong>de</strong> komen<strong>de</strong> 10 jaren als<br />

volgt uit:<br />

Tabel 12: free cashflow geduren<strong>de</strong> 10 jaar (bedragen <strong>in</strong> duizen<strong>de</strong>n Euro's)<br />

Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 Jaar 6 Jaar 7 Jaar 8 Jaar 9 Jaar 10<br />

Revenues 1.190 1.214 1.238 1.263 1.288 1.314 1.340 1.367 1.394 1.422<br />

Operational expenses -325 -332 -338 -345 -352 -359 -366 -373 -381 -388<br />

Rent -663 -676 -690 -704 -718 -732 -747 -762 -777 -792<br />

Net operat<strong>in</strong>g profit 202 206 210 214 219 223 227 232 237 241<br />

Adjusted tax -63 -64 -66 -67 -68 -70 -71 -73 -74 -76<br />

NOPLAT 139 142 144 147 150 153 156 159 163 166<br />

Depreciations 55 55 55 55 55 55 55 55 55 55<br />

Capital growth - - - - - - - - - -<br />

Free cash flow 194 197 199 202 205 208 211 214 218 221<br />

Passen we hierop weer <strong>de</strong> formule toe zoals beschreven <strong>in</strong> hoofdstuk 3, dan kan <strong>de</strong> waar<strong>de</strong><br />

van <strong>de</strong> exploitatie (<strong>in</strong>clusief <strong>de</strong> waar<strong>de</strong> van <strong>de</strong> <strong>in</strong>stallaties) als volgt wor<strong>de</strong>n weergegeven:<br />

=<br />

6.5 Waar<strong>de</strong> van het Onroerend goed<br />

1 − <br />

− <br />

= 139 1 − 2%<br />

8% − 2%<br />

= 2.267<br />

Volgen we <strong>de</strong> waar<strong>de</strong>r<strong>in</strong>gsmetho<strong>de</strong> zoals beschreven <strong>in</strong> hoofdstuk 3, dan kan <strong>de</strong> waar<strong>de</strong> van<br />

het onroerend goed wor<strong>de</strong>n <strong>bepaal</strong>d door <strong>de</strong> waar<strong>de</strong> van <strong>de</strong> totale on<strong>de</strong>rnem<strong>in</strong>g te<br />

verm<strong>in</strong><strong>de</strong>ren met <strong>de</strong> waar<strong>de</strong> van <strong>de</strong> exploitatie. Dit kan <strong>in</strong> formulevorm als volgt wor<strong>de</strong>n<br />

weergegeven:<br />

= − <br />

In dit geval leidt dat tot <strong>de</strong> volgen<strong>de</strong> waar<strong>de</strong> van het onroerend goed:<br />

= 11.500 − 2.267 = 9.233<br />

Hieruit valt af te lei<strong>de</strong>n dat <strong>in</strong> dit voorbeeld <strong>de</strong> waar<strong>de</strong> van het onroerend goed circa 80% van<br />

<strong>de</strong> waar<strong>de</strong> van <strong>de</strong> totale on<strong>de</strong>rnem<strong>in</strong>g vertegenwoordigt.<br />

Jouke Schnei<strong>de</strong>r