- Page 5 and 6: Það sem gerist á fundum stjórna

- Page 7 and 8: Stjórn og starfsliðSkólanefndSk

- Page 9 and 10: Gunnar Skarphéðinsson, B.A.:Ísle

- Page 11: Axel V. Gunnlaugsson, fjarnámsstó

- Page 14 and 15: vel. Þið þurfið sérstaklega a

- Page 16 and 17: til náms sem í okkar valdi stendu

- Page 18 and 19: Danska3. bekkur:Kennslugögn: Dansk

- Page 20 and 21: EnskaEnska er kennd í öllum deild

- Page 22 and 23: Fjármál5. bekkur, hagfræðideild

- Page 24 and 25: 4. bekkur:Þjóðhagfræði (ÞJÓ

- Page 26 and 27: Heimspeki6. bekkur, val:Markmið: N

- Page 28 and 29: Lögfræði6. bekkur, alþjóða- o

- Page 30 and 31: Náttúrufræði 1036. bekkur, mál

- Page 32 and 33: sagnfræði og fornleifafræði, up

- Page 34 and 35: Kennslugögn: Español sin frontera

- Page 36 and 37: lograr. Vigrar, innfeldi, einingarh

- Page 38 and 39: Anton Karl Ingason. Nemendur hafa e

- Page 40 and 41: Kennslugögn: Smásagnahefti (fjöl

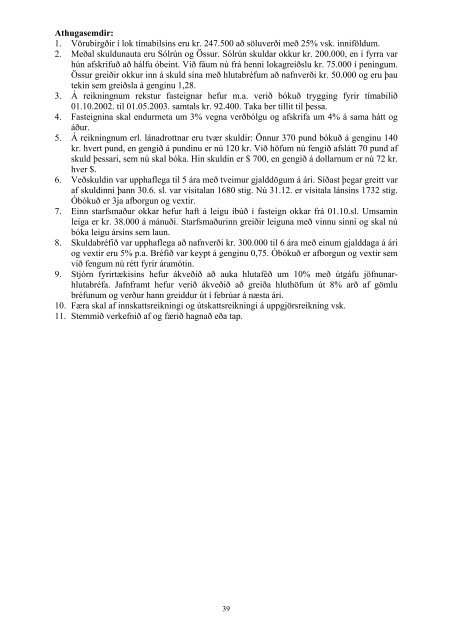

- Page 44 and 45: Fyrirtækið hefur gengið illa und

- Page 46 and 47: I. Lytteforståelse (15%)DanskaSæt

- Page 48 and 49: 7. Da Mette afsluttede sin studente

- Page 50 and 51: EnskaA (60%)NEW INSIGHTS INTO BUSIN

- Page 52 and 53: 25 Alison Hargreaves reached the su

- Page 54 and 55: Við viljum gjarnan eiga viðskipti

- Page 56 and 57: 9. Hvað þýðir að aðferð sé

- Page 58 and 59: FranskaI. Málfræði og málnotkun

- Page 60 and 61: VOIR LE FUTUR 3%Pourquoi est-ce que

- Page 62 and 63: „En ef þú þykist vera forspár

- Page 64 and 65: JarðfræðiI. Hluti. Skilgreininga

- Page 66 and 67: 12. Hver af eftirfarandi fullyrðin

- Page 68 and 69: 26. Kleifarvatn sem þú skoðaðir

- Page 70 and 71: 8. (8%) Myndin sýnir þversnið af

- Page 72 and 73: 8. Hvert eftirtalinn atriða er ran

- Page 74 and 75: 17. Hvert af eftirfarandi atriðum

- Page 76 and 77: Saga, mála- og viðskiptadeildI. (

- Page 78 and 79: n) Hver var helsta útflutningsvara

- Page 80 and 81: 7. Eins og allir vita nota múslím

- Page 82 and 83: Spænska, máladeildSpurningar 10%

- Page 84 and 85: 5. _________ dedico a estudiar y a

- Page 86 and 87: 7. (7%) Hver eru formerki stuðlann

- Page 88 and 89: 10. (8%)Hnit hornpunkta þríhyrnin

- Page 90 and 91: c)x + 2Jafnan = 0 hefur( x −1)(x

- Page 92 and 93:

TölvunotkunNafn: _________________

- Page 94:

Nafn og bekkurReykjavík, 9. maí 2

- Page 97 and 98:

Nafn þitt og bekkur Dagsetning 2No

- Page 99 and 100:

4V03 P4 - Excel hluti 10%Áætlaðu

- Page 101:

2.3. Maí þingmenn. Búið til fyr

- Page 104 and 105:

h) Ójafnvægi ríkir í hagkerfi

- Page 106 and 107:

ÞýskaA. Wortschatz und Textverst

- Page 108 and 109:

6. Das Präteritum. Setjið sagnirn

- Page 110 and 111:

þegar prófskírteini ykkar verða

- Page 112 and 113:

Ragnar Sigurðsson 4-UMatthildur Ma

- Page 114 and 115:

StúdentsprófAlþjóðafræði, 6.

- Page 116 and 117:

aðstoðarforstjóri hjá þýsku f

- Page 118 and 119:

15. 60ernes modernistiske værker b

- Page 120 and 121:

7. Sparkað er í bolta sem hvílir

- Page 122 and 123:

c) Hvert eftirfarandi frumefna hefu

- Page 124 and 125:

o) Hver eftirfarandi efna eru ísó

- Page 126 and 127:

2. Ef eðlismassi kvikasilfurs er 1

- Page 128 and 129:

15. Efni þetta, sem m.a. er að fi

- Page 130 and 131:

3. Við upphaf 19. aldar setti ensk

- Page 132 and 133:

15. Efni þetta, sem m.a. er að fi

- Page 134 and 135:

Enska, alþjóðadeildA (45%) Vocab

- Page 136 and 137:

Advanced Language PracticeRewrite e

- Page 138 and 139:

B (25%) TranslationTranslate into E

- Page 140 and 141:

7 Explain or paraphrase the underli

- Page 142 and 143:

22 Henry VIII was a typical Renaiss

- Page 144 and 145:

4 Working mothers go on trying to a

- Page 146 and 147:

Complete each sentence with one of

- Page 148 and 149:

9 Doing a Caesarian with a jack-kni

- Page 150 and 151:

Complete the sentence with a word m

- Page 152 and 153:

2) Að jafnaði eru 350 sýningarda

- Page 154 and 155:

Að lokum skal forritið sérstakle

- Page 156 and 157:

6. Hvað af eftirfarandi á EKKI vi

- Page 158 and 159:

Reikniaðgerðir og endurtekning -

- Page 160 and 161:

6. Si son frère était gentil, il_

- Page 162 and 163:

choses à faire dans une petite vil

- Page 164 and 165:

4. Est-ce que___a téléphoné pour

- Page 166 and 167:

II.Reliez les phrases (8%) (Tengið

- Page 168 and 169:

III. 6% Setjið alla setninguna í

- Page 170 and 171:

J´ai d´abord choisi un pull vert-

- Page 172 and 173:

Sókrates: Við eigum þá, vinur m

- Page 174 and 175:

Edda, Gylfaginning og Skáldskaparm

- Page 176 and 177:

Sjálfstætt fólk (10%)91. - 100.

- Page 178 and 179:

3. Pepsín myndast í:[ ] munnvatns

- Page 180 and 181:

17. Lífverur í líffélagi, ásam

- Page 182 and 183:

7. Loft sem ekki nýtist beint við

- Page 184 and 185:

10. (6%) Eftirfarandi mynd sýnir k

- Page 186 and 187:

6. (35%) Raunhæft verkefniRöksty

- Page 188 and 189:

4. Þegar tekið er tillit til rét

- Page 190 and 191:

3. (3%) Það eru margir þátttake

- Page 192 and 193:

e) Aðeins ein eftirfarandi fullyr

- Page 194 and 195:

V. (20%) Ritgerð. Veljið eitt þr

- Page 196 and 197:

2. Rétt fyrir áramótin skilaði

- Page 198 and 199:

Þann 1. júlí var gamli bíllinn

- Page 200 and 201:

Þegar jaðartekjur eru jafnar jað

- Page 202 and 203:

Krossaspurningar 25% - hver spurnin

- Page 204 and 205:

Kostnaður KSÍ vegna landsleikja e

- Page 206 and 207:

7. (6%) Framleiðandi selur á full

- Page 208 and 209:

Rekstur fyrirtækja II, 6. bekkur,

- Page 210 and 211:

4. Upplýst einveldisríki Evrópu

- Page 212 and 213:

Saga, 6. bekkur1. [10%] Krossar - A

- Page 214 and 215:

3. [24%] Útskýrið og setjið í

- Page 216 and 217:

7. Hver hefur oft verið nefndur

- Page 218 and 219:

20. Lotugræðgi skiptist í hreins

- Page 220 and 221:

después se va a comer a casa de su

- Page 222 and 223:

IX. 4% Escribe los verbos en presen

- Page 224 and 225:

GramáticaI. 4% Skrifið tölurnar

- Page 226 and 227:

I. 3% Skrifið orðin í svigunum y

- Page 228 and 229:

8. ,,Einn stjórnherra eða hópur

- Page 230 and 231:

Hópur starfsmanna sem vinnur að

- Page 232 and 233:

19. Hver eftirfarinna fullyrðinga

- Page 234 and 235:

3. Svarthol: geta eyðst eru leifar

- Page 236 and 237:

26. Gregoríanska tímatalið:I ger

- Page 238 and 239:

2. (18%) Gefið er eftirfarandi tal

- Page 240 and 241:

a) Gerðu mynd af fylgninni á hnit

- Page 242 and 243:

1d) Heildið ∫ 2x + x − 2dx6) (

- Page 244 and 245:

10) (4%)Gefið er fallið29xf ( x)=

- Page 246 and 247:

5. 8%Punktarnir A, B og C liggja á

- Page 248 and 249:

4. Niðurstaða Bókarinnar The Nat

- Page 250 and 251:

4. [15%] Spurningar - veljið 3 af

- Page 252 and 253:

5. Ef það er umframframboð (e. S

- Page 254 and 255:

15. Segjum að hagkerfið sé statt

- Page 256 and 257:

Ritgerðarspurning 20% - Veljið ei

- Page 258 and 259:

3. Adjektive. (Lýsingarorð) 4 %Se

- Page 260 and 261:

2. Konjunktiv. Veljið sagnir samkv

- Page 262 and 263:

Kreuzen Sie den Buchstaben des Satz

- Page 264 and 265:

Wilfried var alltaf stundvís. Sem

- Page 266 and 267:

Slit lærdómsdeildar VÍ 2003Framk

- Page 268 and 269:

þeim árangri sem að var stefnt o

- Page 270 and 271:

Verðlaun fyrir frábæran árangur

- Page 272 and 273:

AlþjóðadeildStúdentar útskrifa

- Page 274 and 275:

Katrín Alda RafnsdóttirKatrín Ó

- Page 276:

Námshópur 3bk 4 hagfr 4 mála 4 u