Ombudsmann-Tätigkeitsbericht 2012

20 Jahre ist es her, dass der Ombudsmann der privaten Banken seine Tätigkeit aufgenommen hat. Die seither eingegangenen rund 70.000 Beschwerden haben eines gemeinsam: Sie zeigen auf, wo bei Verbrauchern im Bankgeschäft der "Schuh drückt". Ob Beschwerden im Zusammenhang mit "Schrottimmobilien", bei Wertpapieranlagen in der Finanzmarktkrise oder aktuell bei Bearbeitungsentgelten in Verbraucherdarlehensverträgen - stets spiegeln die Beschwerdeeingänge beim Ombudsmann aktuelle Anliegen, Interessen und Forderungen der Bankkunden wider. Beschäftigt hat die Verbraucher im Jahr 2012 - nicht zuletzt aufgrund eines starken Medieninteresses - die Frage der Zulässigkeit von Bearbeitungsentgelten bei Verbraucherdarlehen. Darüber hinaus rückt die europäische Dimension immer näher. Der Ombudsmann der privaten Banken sieht sich für die Umsetzung der neuen Brüsseler Regeln in deutsches Recht gut gerüstet. Er wird sich an der Umsetzungsdiskussion aktiv beteiligen.

20 Jahre ist es her, dass der Ombudsmann der privaten Banken seine Tätigkeit aufgenommen hat. Die seither eingegangenen rund 70.000 Beschwerden haben eines gemeinsam: Sie zeigen auf, wo bei Verbrauchern im Bankgeschäft der "Schuh drückt". Ob Beschwerden im Zusammenhang mit "Schrottimmobilien", bei Wertpapieranlagen in der Finanzmarktkrise oder aktuell bei Bearbeitungsentgelten in Verbraucherdarlehensverträgen - stets spiegeln die Beschwerdeeingänge beim Ombudsmann aktuelle Anliegen, Interessen und Forderungen der Bankkunden wider. Beschäftigt hat die Verbraucher im Jahr 2012 - nicht zuletzt aufgrund eines starken Medieninteresses - die Frage der Zulässigkeit von Bearbeitungsentgelten bei Verbraucherdarlehen. Darüber hinaus rückt die europäische Dimension immer näher. Der Ombudsmann der privaten Banken sieht sich für die Umsetzung der neuen Brüsseler Regeln in deutsches Recht gut gerüstet. Er wird sich an der Umsetzungsdiskussion aktiv beteiligen.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

ankenverband<br />

Complaints repeatedly concern the termination of<br />

loans by banks and notification thereof to SCHUFA<br />

Holding AG (Germany’s largest credit reference<br />

agency).<br />

Often, customers fail to understand the terms of their<br />

loan or they believe they have already paid too much<br />

for the loan. In such cases, they want the ombudsman<br />

to take a look at their loan agreements. Many of these<br />

complaints can, however, be settled in advance by the<br />

bank once again setting out and explaining the loan<br />

repayment schedule.<br />

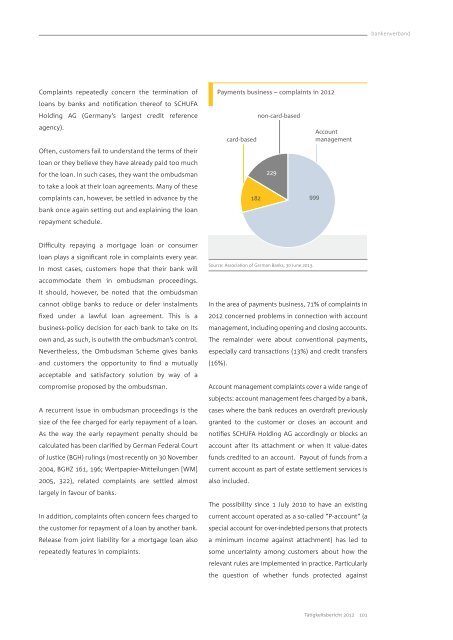

Payments business – complaints in <strong>2012</strong><br />

card-based<br />

182<br />

non-card-based<br />

229<br />

Account<br />

management<br />

999<br />

Difficulty repaying a mortgage loan or consumer<br />

loan plays a significant role in complaints every year.<br />

In most cases, customers hope that their bank will<br />

accommodate them in ombudsman proceedings.<br />

It should, however, be noted that the ombudsman<br />

cannot oblige banks to reduce or defer instalments<br />

fixed under a lawful loan agreement. This is a<br />

business-policy decision for each bank to take on its<br />

own and, as such, is outwith the ombudsman’s control.<br />

Nevertheless, the Ombudsman Scheme gives banks<br />

and customers the opportunity to find a mutually<br />

acceptable and satisfactory solution by way of a<br />

compromise proposed by the ombudsman.<br />

A recurrent issue in ombudsman proceedings is the<br />

size of the fee charged for early repayment of a loan.<br />

As the way the early repayment penalty should be<br />

calculated has been clarified by German Federal Court<br />

of Justice (BGH) rulings (most recently on 30 November<br />

2004, BGHZ 161, 196; Wertpapier-Mitteilungen [WM]<br />

2005, 322), related complaints are settled almost<br />

largely in favour of banks.<br />

In addition, complaints often concern fees charged to<br />

the customer for repayment of a loan by another bank.<br />

Release from joint liability for a mortgage loan also<br />

repeatedly features in complaints.<br />

Source: Association of German Banks, 30 June 2013.<br />

In the area of payments business, 71% of complaints in<br />

<strong>2012</strong> concerned problems in connection with account<br />

management, including opening and closing accounts.<br />

The remainder were about conventional payments,<br />

especially card transactions (13%) and credit transfers<br />

(16%).<br />

Account management complaints cover a wide range of<br />

subjects: account management fees charged by a bank,<br />

cases where the bank reduces an overdraft previously<br />

granted to the customer or closes an account and<br />

notifies SCHUFA Holding AG accordingly or blocks an<br />

account after its attachment or when it value-dates<br />

funds credited to an account. Payout of funds from a<br />

current account as part of estate settlement services is<br />

also included.<br />

The possibility since 1 July 2010 to have an existing<br />

current account operated as a so-called “P-account” (a<br />

special account for over-indebted persons that protects<br />

a minimum income against attachment) has led to<br />

some uncertainty among customers about how the<br />

relevant rules are implemented in practice. Particularly<br />

the question of whether funds protected against<br />

<strong>Tätigkeitsbericht</strong> <strong>2012</strong> 101