Geschäftsbericht 2011(PDF, 5543 kB)

Geschäftsbericht 2011(PDF, 5543 kB)

Geschäftsbericht 2011(PDF, 5543 kB)

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

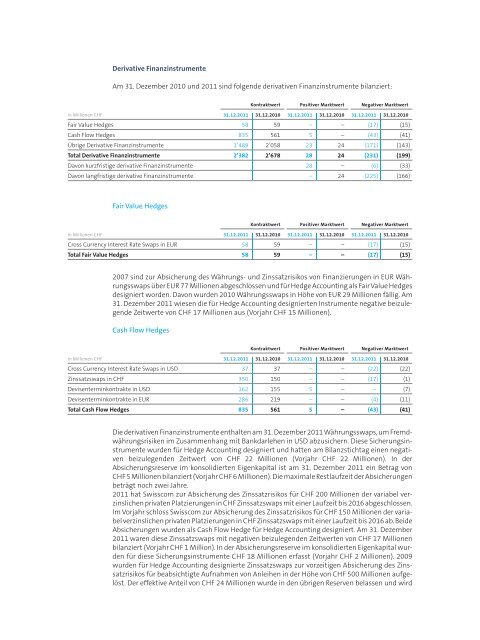

Derivative FinanzinstrumenteAm 31. Dezember 2010 und <strong>2011</strong> sind folgende derivativen Finanzinstrumente bilanziert:Kontraktwert Positiver Marktwert Negativer MarktwertIn Millionen CHF 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010Fair Value Hedges 58 59 – – (17) (15)Cash Flow Hedges 835 561 5 – (43) (41)Übrige Derivative Finanzinstrumente 1’489 2’058 23 24 (171) (143)Total Derivative Finanzinstrumente 2’382 2’678 28 24 (231) (199)Davon kurzfristige derivative Finanzinstrumente 28 – (6) (33)Davon langfristige derivative Finanzinstrumente – 24 (225) (166)Fair Value HedgesKontraktwert Positiver Marktwert Negativer MarktwertIn Millionen CHF 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010Cross Currency Interest Rate Swaps in EUR 58 59 – – (17) (15)Total Fair Value Hedges 58 59 – – (17) (15)2007 sind zur Absicherung des Währungs- und Zinssatzrisikos von Finanzierungen in EUR Währungsswapsüber EUR 77 Millionen abgeschlossen und für Hedge Accounting als Fair Value Hedgesdesigniert worden. Davon wurden 2010 Währungsswaps in Höhe von EUR 29 Millionen fällig. Am31. Dezember <strong>2011</strong> wiesen die für Hedge Accounting designierten Instrumente negative beizulegendeZeitwerte von CHF 17 Millionen aus (Vorjahr CHF 15 Millionen).Cash Flow HedgesKontraktwert Positiver Marktwert Negativer MarktwertIn Millionen CHF 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010 31.12.<strong>2011</strong> 31.12.2010Cross Currency Interest Rate Swaps in USD 37 37 – – (22) (22)Zinssatzswaps in CHF 350 150 – – (17) (1)Devisenterminkontrakte in USD 162 155 5 – – (7)Devisenterminkontrakte in EUR 286 219 – – (4) (11)Total Cash Flow Hedges 835 561 5 – (43) (41)Die derivativen Finanzinstrumente enthalten am 31. Dezember <strong>2011</strong> Währungsswaps, um Fremdwährungsrisikenim Zusammenhang mit Bankdarlehen in USD abzusichern. Diese Sicherungsinstrumentewurden für Hedge Accounting designiert und hatten am Bilanzstichtag einen negativenbeizulegenden Zeitwert von CHF 22 Millionen (Vorjahr CHF 22 Millionen). In derAb sicherungsreserve im konsolidierten Eigenkapital ist am 31. Dezember <strong>2011</strong> ein Betrag vonCHF 5 Millionen bilanziert (Vorjahr CHF 6 Millionen). Die maximale Restlaufzeit der Absicherungenbeträgt noch zwei Jahre.<strong>2011</strong> hat Swisscom zur Absicherung des Zinssatzrisikos für CHF 200 Millionen der variabel verzinslichenprivaten Platzierungen in CHF Zinssatzswaps mit einer Laufzeit bis 2016 abgeschlossen.Im Vorjahr schloss Swisscom zur Absicherung des Zinssatzrisikos für CHF 150 Millionen der variabelverzinslichen privaten Platzierungen in CHF Zinssatzswaps mit einer Laufzeit bis 2016 ab. BeideAbsicherungen wurden als Cash Flow Hedge für Hedge Accounting designiert. Am 31. Dezember<strong>2011</strong> waren diese Zinssatzswaps mit negativen beizulegenden Zeitwerten von CHF 17 Millionenbilanziert (Vorjahr CHF 1 Million). In der Absicherungsreserve im konsolidierten Eigenkapital wurdenfür diese Sicherungsinstrumente CHF 18 Millionen erfasst (Vorjahr CHF 2 Millionen). 2009wurden für Hedge Accounting designierte Zinssatzswaps zur vorzeitigen Absicherung des Zinssatzrisikosfür beabsichtigte Aufnahmen von Anleihen in der Höhe von CHF 500 Millionen aufgelöst.Der effektive Anteil von CHF 24 Millionen wurde in den übrigen Reserven belassen und wird