- Seite 1 und 2: 2011Geschäftsbericht

- Seite 3 und 4: InhaltsverzeichnisEinleitung 2-10La

- Seite 5 und 6: Schlüsselkennzahlen des Swisscom K

- Seite 7 und 8: FastwebFastweb ist das drittgrösst

- Seite 9 und 10: stiegen um CHF 226 Millionen auf CH

- Seite 11 und 12: Veränderungen im ManagementDaniel

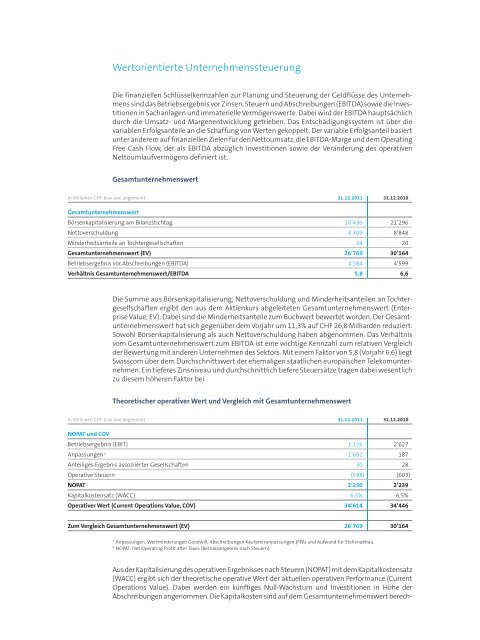

- Seite 13 und 14: LageberichtWir vereinen diebesten I

- Seite 15 und 16: Umfeld, Strategie und OrganisationM

- Seite 17 und 18: Die Netzinfrastruktur von SwisscomS

- Seite 19 und 20: Swisscom hat bereits im Vorjahr die

- Seite 21 und 22: Siehe BerichtSeite 213-216Regulator

- Seite 23 und 24: Entwicklung des Marktes für Teleko

- Seite 25 und 26: Digital TV MarktDie Bedeutung und d

- Seite 27 und 28: Konzernstruktur und OrganisationFü

- Seite 29 und 30: LeitbildUnser Versprechen> Wir verb

- Seite 31: 2. Säule ErweiternSwisscom erweite

- Seite 35 und 36: KapitalmarktDie Aktien von Swisscom

- Seite 37: Empfehlungen der AnalystenAnlagespe

- Seite 41 und 42: Personalbestand in Vollzeitstellen3

- Seite 43 und 44: Beiträgen sowie unentgeltlichen Be

- Seite 45 und 46: Geschäftsentwicklung KonzernWesent

- Seite 47 und 48: ErtragslageErfolgsrechnungIn Millio

- Seite 49 und 50: Betriebsergebnis vor Abschreibungen

- Seite 51 und 52: Einfluss von Währungskursänderung

- Seite 53 und 54: Umsatz- und Ertragsentwicklung der

- Seite 55 und 56: PrivatkundenIn Millionen CHF bzw. w

- Seite 57 und 58: GrossunternehmenIn Millionen CHF bz

- Seite 59 und 60: Netz & ITIn Millionen CHF bzw. wie

- Seite 61 und 62: Per Jahresende 2011 hat der Persona

- Seite 63 und 64: Quartalsübersicht 2010 und 20111.

- Seite 65 und 66: Quartalsübersicht 2010 und 20111.

- Seite 67 und 68: dem Vorjahr um CHF 183 Millionen au

- Seite 69 und 70: Aktienkapital sowie von den allgeme

- Seite 71 und 72: Die Investitionen von Swisscom sind

- Seite 73 und 74: RisikenRisiken zur Optimierung des

- Seite 75 und 76: Risiken bestehen zudem, wenn die We

- Seite 77 und 78: Corporate ResponsibilityWir tragenV

- Seite 79 und 80: Corporate Responsibility-StrategieS

- Seite 81 und 82: Siehe unterwww.swisscom.ch/CR-Partn

- Seite 83 und 84:

Risiken und ChancenSiehe unterwww.c

- Seite 85 und 86:

Die Ziele von SwisscomDie wichtigst

- Seite 87 und 88:

Governance und ImplementierungVeran

- Seite 89 und 90:

ComplianceDie Vielfalt der geschäf

- Seite 91 und 92:

Nachhaltiges Leben und ArbeitenSwis

- Seite 93 und 94:

VerpackungSwisscom verzichtet seit

- Seite 95:

Informationspflicht zu den in den V

- Seite 99 und 100:

Wärme, BrennstoffverbrauchSwisscom

- Seite 101 und 102:

Siehe unterwww.swisscom.ch/GRI-2011

- Seite 103 und 104:

Umweltkennzahlen in der SchweizEinh

- Seite 105 und 106:

Corporate Responsibility-Vertragsbe

- Seite 107 und 108:

Kommunikation für alleSwisscom erm

- Seite 109 und 110:

Förderung der MedienkompetenzSiehe

- Seite 111 und 112:

Angebote für Menschen mit Beeintr

- Seite 113 und 114:

Verantwortungsvolle ArbeitgeberinSw

- Seite 115 und 116:

Corporate VolunteeringAls Corporate

- Seite 117 und 118:

Diversity, aber LohngleichheitDiver

- Seite 119 und 120:

Die Mitarbeitenden in ZahlenPersona

- Seite 121 und 122:

WirtschaftsförderungSwisscom förd

- Seite 123 und 124:

Innovation und EntwicklungSwisscom

- Seite 125 und 126:

Zertifikate undAuszeichnungenUnabh

- Seite 127 und 128:

Richtlinien und AnwendungsgradAls G

- Seite 129 und 130:

Corporate Governance undEntschädig

- Seite 131 und 132:

Corporate GovernanceDie Corporate G

- Seite 133 und 134:

2 Kapitalstruktur2.1 KapitalAm 31.

- Seite 135 und 136:

2.7 Anleihensobligationen, Wandelan

- Seite 137 und 138:

Verwaltungsratvon links nach rechts

- Seite 139 und 140:

Richard RoyDeutscher StaatsbürgerA

- Seite 141 und 142:

Siehe unterwww.swisscom.ch/Grundsae

- Seite 143 und 144:

3.9.2 Internes KontrollsystemSwissc

- Seite 145 und 146:

Konzernleitungvon links nach rechts

- Seite 147 und 148:

Hans C. WernerSchweizer Staatsbürg

- Seite 149 und 150:

6.3 Einberufung der Generalversamml

- Seite 151 und 152:

von der Generalversammlung zu wähl

- Seite 153 und 154:

EntscheidungskompetenzenAufgabentei

- Seite 155 und 156:

Die folgenden Tabellen zeigen indiv

- Seite 157 und 158:

Die folgende Tabelle zeigt die für

- Seite 159 und 160:

KontrollwechselklauselDie Arbeitsve

- Seite 161 und 162:

JahresrechnungDie Geschäftstätigk

- Seite 163 und 164:

Konsolidierte Erfolgsrechnung2010In

- Seite 165 und 166:

Konsolidierte Bilanz31.12.2010 1.1.

- Seite 167 und 168:

Konsolidierte Eigenkapitalveränder

- Seite 169 und 170:

3 Zusammenfassung der wesentlichenR

- Seite 171 und 172:

Darlehen und ForderungenDarlehen un

- Seite 173 und 174:

Nutzungsdauern von übrigen immater

- Seite 175 und 176:

3.14 Verbindlichkeiten aus Lieferun

- Seite 177 und 178:

Umsatzrealisierung von Dienstleistu

- Seite 179 und 180:

erfasst werden. Zeitliche Differenz

- Seite 181 und 182:

IFRIC 20 «Kosten der Abraumbeseiti

- Seite 183 und 184:

In Millionen CHF Berichtet Anpassun

- Seite 185 und 186:

UnternehmenszusammenschlüsseBei Un

- Seite 187 und 188:

ten ab dem 1. Januar 2010 im Konzer

- Seite 189 und 190:

Die Segmentinformationen 2010 von S

- Seite 191 und 192:

8 Material- und Dienstleistungsaufw

- Seite 193 und 194:

2011 hat der Aufwand für beitragso

- Seite 195 und 196:

11 Aktienbasierte VergütungenIn Mi

- Seite 197 und 198:

14 Finanzertrag und FinanzaufwandIn

- Seite 199 und 200:

Die laufenden Ertragssteuerguthaben

- Seite 201 und 202:

16 Gewinn pro AktieFür die Ermittl

- Seite 203 und 204:

FertigungsaufträgeDie Informatione

- Seite 205 und 206:

21 Übrige nicht finanzielle Vermö

- Seite 207 und 208:

2011 sind Fremdkapitalkosten in Hö

- Seite 209 und 210:

lichen zahlungsmittelgenerierenden

- Seite 211 und 212:

26 Finanzielle VerbindlichkeitenIn

- Seite 213 und 214:

die Kontrolle über Swisscom ausüb

- Seite 215 und 216:

28 RückstellungenAbbruchundInstand

- Seite 217 und 218:

Übrige RückstellungenDie übrigen

- Seite 219 und 220:

genschaften (Sale and Leaseback) en

- Seite 221 und 222:

32 DividendenausschüttungFür die

- Seite 223 und 224:

SensitivitätsanalyseDie folgende S

- Seite 225 und 226:

Die Buchwerte der flüssigen Mittel

- Seite 227 und 228:

Bewertungskategorien und beizulegen

- Seite 229 und 230:

Bewertungskategorie und Ergebnisse

- Seite 231 und 232:

über die abgesicherte Laufzeit der

- Seite 233 und 234:

Übrige Geldflüsse aus Finanzierun

- Seite 235 und 236:

Entschädigungen an Personen in Sch

- Seite 237 und 238:

41 Liste der KonzerngesellschaftenB

- Seite 239 und 240:

BeteiligungsquoteGrundkapitalFirma

- Seite 241 und 242:

Berichterstattung aufgrund weiterer

- Seite 243 und 244:

BilanzIn Millionen CHF Anhang 31.12

- Seite 245 und 246:

6 Eigene AktienDie Swisscom AG bila

- Seite 247 und 248:

13 Management-VergütungenVergütun

- Seite 249 und 250:

Vergütungen an Mitglieder der Konz

- Seite 251 und 252:

14 Beteiligungen der Mitglieder des

- Seite 253 und 254:

Bericht der RevisionsstelleBericht

- Seite 255 und 256:

Weitere InformationenNeues entdecke

- Seite 257 und 258:

GlossarTechnische BegriffeADSL (Asy

- Seite 259 und 260:

PSTN (Public Switched Telephone Net

- Seite 261 und 262:

Datennetze: Swisscom verfügt über

- Seite 263 und 264:

Full Access: Full Access bedeutet i

- Seite 265 und 266:

Swisscom Konzern Fünfjahresübersi

- Seite 268:

40001750