Existe numerosa literatura que trata de explicar los fundamentos y los efectos del gasto militar.Tipológicamente estás de podrían clasificar en tres categorías: 1) modelos de carrera de armamentosbasados en el trabajo de Richardson (1960), 2) modelos de Public Choice centrados en aspectospolíticos, burocráticos y organizativos, y 3) modelos de dem<strong>and</strong>a de gasto en defensa que analizanlos efectos de una combinación de variables económicas, políticas y geoestratégicas, sobre elpresupuesto militar (Alonso et al. 2007). Respecto de la dem<strong>and</strong>a por sistemas de armas dependende distintas variables entre las que se destacan la percepción de seguridad que posee un país, lasamenazas externas, el Producto Interno Bruto (PIB) y el precio, estas variables condicionan la tomade decisión de los Estados (García-Alonso et al. 2007).En esta materia, consider<strong>and</strong>o la percepción de seguridad o factores geoestratégicos el nivel degasto militar de un país puede ser especialmente sensible a la inversión en defensa de los países desu entorno (ya sean aliados o rivales), y de las gr<strong>and</strong>es potencias (Alonso et al. 2007), para el casode Latinoamérica los países con mayores niveles de incremento del gasto en defensa según datos delSIPRI se encuentran Venezuela, Ecuador y Chile.Finalmente, este trabajo intenta proponer algunos elementos constitutivos, de un modelo deasignación de recursos para las inversiones en defensa, desde un enfoque político, estratégico yfinanciero, que se fundamente en la estabilidad y a su vez permita el cumplimiento de las misionesde las Fuerzas Armadas de la región.Chile y su modelo de asignación de recursos basado en la Ley No. 13.196 Reservadadel Cobre (LRC)1. Origen del Modelo ActualEl modelo de asignación de recurso para la adquisición de sistemas de armas en Chile, proviene deun contexto histórico distinto a la situación actual. Para dichos efectos si analizamos los referentesfundacionales del modelo debemos considerar el debate parlamentario de la ley Nº 7.144, del 31 dediciembre de 1941 3 que Crea el Consejo Superior de la Defensa Nacional (CONSUDENA), que señalapotestades especiales y de ejecución inmediata tendientes a determinar las más urgentes necesidadesde la defensa nacional (Patillo et al. 1996). Si bien existen referentes normativos anteriores a esafecha, se propone este cuerpo normativo como línea de base para efectos del análisis posterior.En la década del 40 del siglo pasado, este cuerpo legal fue una respuesta a la preocupación surgidade la extensión de la Segunda Guerra Mundial hacia el Océano Pacífico (Patillo et al. 1996). Eldebate desarrollado al interior del Congreso Nacional no estaba exento de las influencias del contextointernacional, principalmente por la Segunda Guerra Mundial (Ferm<strong>and</strong>ois 2005). En la compilacióntextos oficiales del debate parlamentario respecto a la Ley Nº 7.144, cuya principal razón del envíopor parte del Ejecutivo al Congreso de este proyecto era el permanente déficit para mantener encondiciones óptimas la defensa nacional de Chile. Resulta interesante conocer los distintos enfoquesplateados por los parlamentarios en las sesiones ordinarias de la Cámara de Diputados donde sediscute la creación del Consejo Superior de la Defensa, aparecen interesantes propuestas respectode los recursos destinados para la defensa, por ejemplo en la Sesión del lunes 25 de agosto de 1941(BCN 2001), un Diputado plantea que:junto con crear el Consejo Superior de la Defensa, se instituyera un fondo permanente dedefensa que permita a nuestras Fuerzas Amadas abordar el desarrollo técnico en formaprogresiva y armónica3Algunos autores señalan como fecha de esta ley, febrero de 1942 (Patillo y Navarro 1996; Polanco, 2005), pero, de acuerdo a la Compilación deTextos Oficiales del Debate Parlamentario (2001) de la Biblioteca del Congreso Nacional, se señala como fecha de publicación en el Diario Oficial el31 de diciembre de 1941, lo que efectivamente se comprueba en el texto.28<strong>Security</strong> <strong>and</strong> <strong>Defense</strong> <strong>Studies</strong> <strong>Review</strong> 2009/Edición 2009/ Edicão 2009/ Volume 9, Issues 1 & 2

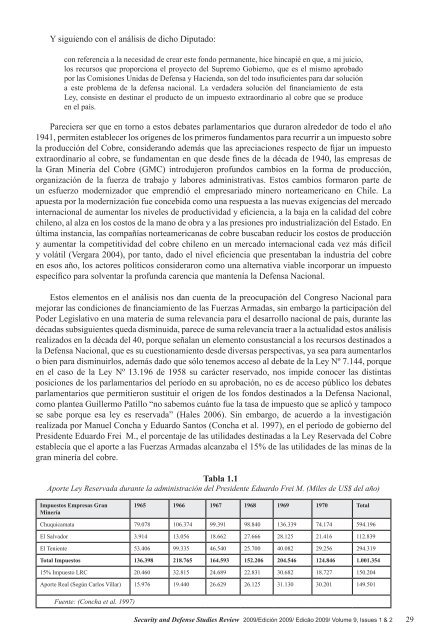

Y siguiendo con el análisis de dicho Diputado:con referencia a la necesidad de crear este fondo permanente, hice hincapié en que, a mi juicio,los recursos que proporciona el proyecto del Supremo Gobierno, que es el mismo aprobadopor las Comisiones Unidas de Defensa y Hacienda, son del todo insuficientes para dar solucióna este problema de la defensa nacional. La verdadera solución del financiamiento de estaLey, consiste en destinar el producto de un impuesto extraordinario al cobre que se produceen el país.Pareciera ser que en torno a estos debates parlamentarios que duraron alrededor de todo el año1941, permiten establecer los orígenes de los primeros fundamentos para recurrir a un impuesto sobrela producción del Cobre, consider<strong>and</strong>o además que las apreciaciones respecto de fijar un impuestoextraordinario al cobre, se fundamentan en que desde fines de la década de 1940, las empresas dela Gran Minería del Cobre (GMC) introdujeron profundos cambios en la forma de producción,organización de la fuerza de trabajo y labores administrativas. Estos cambios formaron parte deun esfuerzo modernizador que emprendió el empresariado minero norteamericano en Chile. Laapuesta por la modernización fue concebida como una respuesta a las nuevas exigencias del mercadointernacional de aumentar los niveles de productividad y eficiencia, a la baja en la calidad del cobrechileno, al alza en los costos de la mano de obra y a las presiones pro industrialización del Estado. Enúltima instancia, las compañías norteamericanas de cobre buscaban reducir los costos de produccióny aumentar la competitividad del cobre chileno en un mercado internacional cada vez más difícily volátil (Vergara 2004), por tanto, dado el nivel eficiencia que presentaban la industria del cobreen esos año, los actores políticos consideraron como una alternativa viable incorporar un impuestoespecífico para solventar la profunda carencia que mantenía la Defensa Nacional.Estos elementos en el análisis nos dan cuenta de la preocupación del Congreso Nacional paramejorar las condiciones de financiamiento de las Fuerzas Armadas, sin embargo la participación delPoder Legislativo en una materia de suma relevancia para el desarrollo nacional de país, durante lasdécadas subsiguientes queda disminuida, parece de suma relevancia traer a la actualidad estos análisisrealizados en la década del 40, porque señalan un elemento consustancial a los recursos destinados ala Defensa Nacional, que es su cuestionamiento desde diversas perspectivas, ya sea para aumentarloso bien para disminuirlos, además dado que sólo tenemos acceso al debate de la Ley Nº 7.144, porqueen el caso de la Ley Nº 13.196 de 1958 su carácter reservado, nos impide conocer las distintasposiciones de los parlamentarios del período en su aprobación, no es de acceso público los debatesparlamentarios que permitieron sustituir el origen de los fondos destinados a la Defensa Nacional,como plantea Guillermo Patillo “no sabemos cuánto fue la tasa de impuesto que se aplicó y tampocose sabe porque esa ley es reservada” (Hales 2006). Sin embargo, de acuerdo a la investigaciónrealizada por Manuel Concha y Eduardo Santos (Concha et al. 1997), en el período de gobierno delPresidente Eduardo Frei M., el porcentaje de las utilidades destinadas a la Ley Reservada del Cobreestablecía que el aporte a las Fuerzas Armadas alcanzaba el 15% de las utilidades de las minas de lagran minería del cobre.Tabla 1.1Aporte Ley Reservada durante la administración del Presidente Eduardo Frei M. (Miles de US$ del año)Impuestos Empresas GranMinería1965 1966 1967 1968 1969 1970 TotalChuquicamata 79.078 106.374 99.391 98.840 136.339 74.174 594.196El Salvador 3.914 13.056 18.662 27.666 28.125 21.416 112.839El Teniente 53.406 99.335 46.540 25.700 40.082 29.256 294.319Total Impuestos 136.398 218.765 164.593 152.206 204.546 124.846 1.001.35415% Impuesto LRC 20.460 32.815 24.689 22.831 30.682 18.727 150.204Aporte Real (Según Carlos Villar) 15.976 19.440 26.629 26.125 31.130 30.201 149.501Fuente: (Concha et al. 1997)<strong>Security</strong> <strong>and</strong> <strong>Defense</strong> <strong>Studies</strong> <strong>Review</strong> 2009/Edición 2009/ Edicão 2009/ Volume 9, Issues 1 & 2 29

- Page 4 and 5: Document: Speech on “Security, In

- Page 6 and 7: 6Security and Defense Studies Revie

- Page 8 and 9: un tema de seguridad y defensa porq

- Page 10 and 11: Los Intereses de la República Popu

- Page 12 and 13: En el marco estratégico descrito e

- Page 14 and 15: Works (FAW), Geeley, Dongfeng, y Ch

- Page 16 and 17: interés en participar en el yacimi

- Page 18 and 19: al emplear personas locales en todo

- Page 20 and 21: había un banco en Colombia especia

- Page 22 and 23: ehén de los FARC, escribe de siete

- Page 24 and 25: estadounidenses en el futuro, y por

- Page 26 and 27: 26Security and Defense Studies Revi

- Page 30 and 31: La Tabla 1.1, demuestra que el apor

- Page 32: Los cuestionamiento a este modelo d

- Page 35 and 36: ….derogaremos la Ley del Cobre y

- Page 37 and 38: Figura 4.3.Aporte de CODELCO por ve

- Page 39: Figura 6.Elaboración propia distri

- Page 42 and 43: de los proyectos de defensa necesit

- Page 44 and 45: En el caso de las inversiones en de

- Page 46 and 47: Anexo 1PROTOCOLO DE ACUERDO QUE ACO

- Page 48 and 49: OECD. “Models of Public Budgeting

- Page 50 and 51: proyectos nacionales y democrático

- Page 52 and 53: DesprofesionalizaciónEn la región

- Page 54 and 55: Según algunos autores, “no sorpr

- Page 56 and 57: (antinarcóticos), la Guardia Coste

- Page 58 and 59: supervigilen las acciones intrusiva

- Page 60 and 61: Quizás una de las fallas provenga

- Page 62 and 63: Junto con ello se elaboró una nuev

- Page 64 and 65: Colombia). Por otro, hay una serie

- Page 66 and 67: Maldonado, Carlos, “Profesionalis

- Page 68 and 69: policías y militares no ha estado

- Page 70: La relación entre fuerzas militare

- Page 73 and 74: dictaduras. En aquellos con más tr

- Page 75 and 76: efectos de planificación se ha hab

- Page 77 and 78: BibliografíaAguila, Ernesto y Mald

- Page 79 and 80:

Sherman, Lawrence. et.al. 1973. Tea

- Page 81:

Influenza Pandemic and its National

- Page 84 and 85:

and restaurant services” is expec

- Page 86 and 87:

The ability of the health sector to

- Page 88 and 89:

BibliographyAlmond, D. and B. Mazum

- Page 90 and 91:

El trabajo parte del supuesto de qu

- Page 92 and 93:

es tanto una elección voluntaria c

- Page 94 and 95:

Por otro lado, Rusia nunca ha visto

- Page 96 and 97:

La Organización del Tratado del At

- Page 98 and 99:

liquidez internacional pero tambié

- Page 100 and 101:

petróleo recientemente descubierta

- Page 102 and 103:

Dentro de este esquema, Estados Uni

- Page 104 and 105:

104Security and Defense Studies Rev

- Page 106 and 107:

minimize a number of attempts at fo

- Page 108 and 109:

kidnapping, of Maria Edith de Deber

- Page 110 and 111:

The political campaign that resulte

- Page 112 and 113:

would carry out the more violent ta

- Page 114 and 115:

of the EPP so far, is the relative

- Page 117 and 118:

to accept ideas, policies or course

- Page 119 and 120:

eing killed themselves—the idea t

- Page 122 and 123:

In Latin America, the role played b

- Page 124 and 125:

the Church to be given to the dying

- Page 126 and 127:

from providing military chaplains t

- Page 128 and 129:

Perhaps one of the clearest example

- Page 130 and 131:

was prepared by the Office of the C

- Page 132 and 133:

132Security and Defense Studies Rev

- Page 135 and 136:

Keynote Speech by Dr. Frank O. Mora

- Page 137 and 138:

If successful, these infrastructure

- Page 139 and 140:

Security, Intelligence and the Role

- Page 141 and 142:

Clearly, security, intelligence and

- Page 143 and 144:

Contratapa(Contratapa offers, in a

- Page 145 and 146:

efforts have become intertwined; fo

- Page 147 and 148:

comprensión de sus valores y cultu