Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

régimen tributario respecto <strong>de</strong> <strong>la</strong>s rentas <strong>de</strong> tercera categoría,<br />

<strong>de</strong>berán sumar todos los ingresos, <strong>de</strong> acuerdo al siguiente <strong>de</strong>talle,<br />

<strong>de</strong> correspon<strong>de</strong>r:<br />

- Del Régimen General y <strong><strong>de</strong>l</strong> RMT se consi<strong>de</strong>ra el ingreso neto anual;<br />

- Del Régimen Especial <strong>de</strong>berán sumarse todos los ingresos netos<br />

mensuales según sus <strong>de</strong>c<strong>la</strong>raciones juradas mensuales a que hace<br />

referencia el inciso a) <strong><strong>de</strong>l</strong> artículo 118 <strong>de</strong> <strong>la</strong> LIR;<br />

- Del Nuevo RUS <strong>de</strong>berán sumar el total <strong>de</strong> ingresos brutos <strong>de</strong>c<strong>la</strong>rados<br />

en cada mes.<br />

1.4 Pagos a cuenta<br />

Los sujetos <strong><strong>de</strong>l</strong> RMT cuyos ingresos netos anuales <strong><strong>de</strong>l</strong> ejercicio no<br />

superen <strong>la</strong>s 300 UIT <strong>de</strong>c<strong>la</strong>rarán y abonarán con carácter <strong>de</strong> pago a<br />

cuenta <strong><strong>de</strong>l</strong> impuesto a <strong>la</strong> renta que en <strong>de</strong>finitiva les corresponda por<br />

el ejercicio gravable, <strong>de</strong>ntro <strong>de</strong> los p<strong>la</strong>zos previstos por el TUO <strong><strong>de</strong>l</strong><br />

Código Tributario, <strong>la</strong> cuota que resulte <strong>de</strong> aplicar el 1% a los ingresos<br />

netos obtenidos en el mes.<br />

Los sujetos <strong><strong>de</strong>l</strong> RMT que en cualquier mes <strong><strong>de</strong>l</strong> ejercicio gravable<br />

superen 300 UIT, <strong>de</strong>c<strong>la</strong>rarán y abonarán con carácter <strong>de</strong> pago a<br />

cuenta <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>, conforme a <strong>la</strong> LIR.<br />

1.5 Libros y registros contables<br />

a) Con ingresos netos anuales hasta 300 UIT: Registro <strong>de</strong> Ventas,<br />

Registro <strong>de</strong> Compras y Libro Diario <strong>de</strong> Formato Simplificado.<br />

b) Con ingresos netos anuales superiores a 300 UIT hasta 1700<br />

UIT: <strong>de</strong>berán llevar los libros y registros contables <strong>de</strong> conformidad<br />

con lo que disponga <strong>la</strong> SUNAT. Los <strong>de</strong>más perceptores <strong>de</strong> rentas<br />

<strong>de</strong> tercera categoría están obligados a llevar <strong>la</strong> contabilidad<br />

completa.<br />

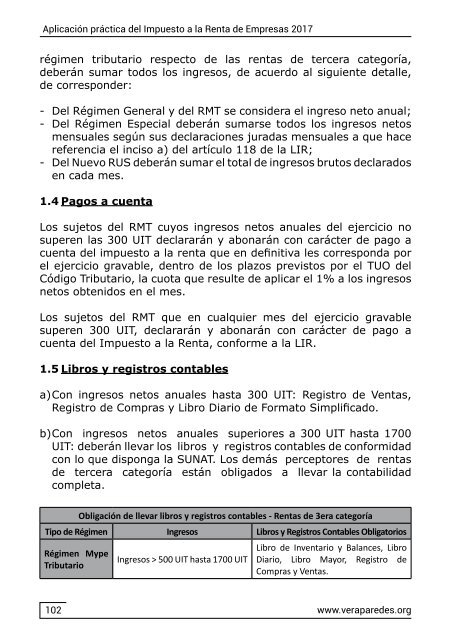

Obligación <strong>de</strong> llevar libros y registros contables - <strong>Renta</strong>s <strong>de</strong> 3era categoría<br />

Tipo <strong>de</strong> Régimen Ingresos Libros y Registros Contables Obligatorios<br />

Régimen Mype<br />

Tributario<br />

Ingresos > 500 UIT hasta 1700 UIT<br />

Libro <strong>de</strong> Inventario y Ba<strong>la</strong>nces, Libro<br />

Diario, Libro Mayor, Registro <strong>de</strong><br />

Compras y Ventas.<br />

102<br />

www.verapare<strong>de</strong>s.org