Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

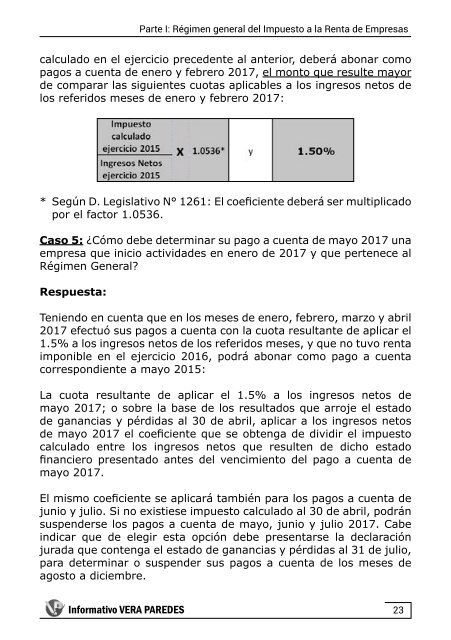

calcu<strong>la</strong>do en el ejercicio prece<strong>de</strong>nte al anterior, <strong>de</strong>berá abonar como<br />

pagos a cuenta <strong>de</strong> enero y febrero <strong>2017</strong>, el monto que resulte mayor<br />

<strong>de</strong> comparar <strong>la</strong>s siguientes cuotas aplicables a los ingresos netos <strong>de</strong><br />

los referidos meses <strong>de</strong> enero y febrero <strong>2017</strong>:<br />

* Según D. Legis<strong>la</strong>tivo N° 1261: El coeficiente <strong>de</strong>berá ser multiplicado<br />

por el factor 1.0536.<br />

Caso 5: ¿Cómo <strong>de</strong>be <strong>de</strong>terminar su pago a cuenta <strong>de</strong> mayo <strong>2017</strong> una<br />

empresa que inicio activida<strong>de</strong>s en enero <strong>de</strong> <strong>2017</strong> y que pertenece al<br />

Régimen General?<br />

Respuesta:<br />

Teniendo en cuenta que en los meses <strong>de</strong> enero, febrero, marzo y abril<br />

<strong>2017</strong> efectuó sus pagos a cuenta con <strong>la</strong> cuota resultante <strong>de</strong> aplicar el<br />

1.5% a los ingresos netos <strong>de</strong> los referidos meses, y que no tuvo renta<br />

imponible en el ejercicio 2016, podrá abonar como pago a cuenta<br />

correspondiente a mayo 2015:<br />

La cuota resultante <strong>de</strong> aplicar el 1.5% a los ingresos netos <strong>de</strong><br />

mayo <strong>2017</strong>; o sobre <strong>la</strong> base <strong>de</strong> los resultados que arroje el estado<br />

<strong>de</strong> ganancias y pérdidas al 30 <strong>de</strong> abril, aplicar a los ingresos netos<br />

<strong>de</strong> mayo <strong>2017</strong> el coeficiente que se obtenga <strong>de</strong> dividir el impuesto<br />

calcu<strong>la</strong>do entre los ingresos netos que resulten <strong>de</strong> dicho estado<br />

financiero presentado antes <strong><strong>de</strong>l</strong> vencimiento <strong><strong>de</strong>l</strong> pago a cuenta <strong>de</strong><br />

mayo <strong>2017</strong>.<br />

El mismo coeficiente se aplicará también para los pagos a cuenta <strong>de</strong><br />

junio y julio. Si no existiese impuesto calcu<strong>la</strong>do al 30 <strong>de</strong> abril, podrán<br />

suspen<strong>de</strong>rse los pagos a cuenta <strong>de</strong> mayo, junio y julio <strong>2017</strong>. Cabe<br />

indicar que <strong>de</strong> elegir esta opción <strong>de</strong>be presentarse <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración<br />

jurada que contenga el estado <strong>de</strong> ganancias y pérdidas al 31 <strong>de</strong> julio,<br />

para <strong>de</strong>terminar o suspen<strong>de</strong>r sus pagos a cuenta <strong>de</strong> los meses <strong>de</strong><br />

agosto a diciembre.<br />

Informativo VERA PAREDES<br />

23