You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

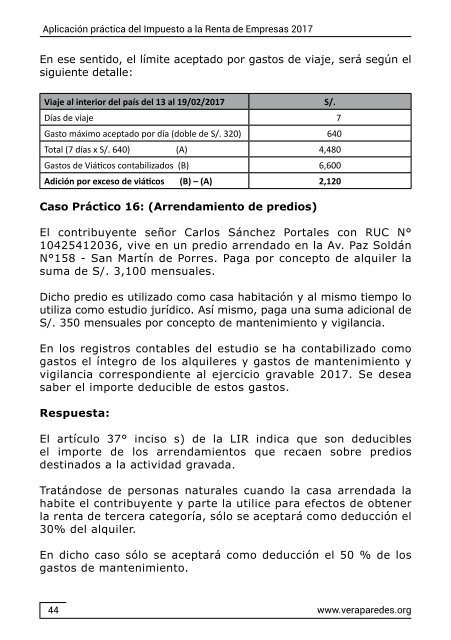

En ese sentido, el límite aceptado por gastos <strong>de</strong> viaje, será según el<br />

siguiente <strong>de</strong>talle:<br />

Viaje al interior <strong><strong>de</strong>l</strong> país <strong><strong>de</strong>l</strong> 13 al 19/02/<strong>2017</strong><br />

S/.<br />

Días <strong>de</strong> viaje 7<br />

Gasto máximo aceptado por día (doble <strong>de</strong> S/. 320) 640<br />

Total (7 días x S/. 640) (A) 4,480<br />

Gastos <strong>de</strong> Viáticos contabilizados (B) 6,600<br />

Adición por exceso <strong>de</strong> viáticos (B) – (A) 2,120<br />

Caso Práctico 16: (Arrendamiento <strong>de</strong> predios)<br />

El contribuyente señor Carlos Sánchez Portales con RUC N°<br />

10425412036, vive en un predio arrendado en <strong>la</strong> Av. Paz Soldán<br />

N°158 - San Martín <strong>de</strong> Porres. Paga por concepto <strong>de</strong> alquiler <strong>la</strong><br />

suma <strong>de</strong> S/. 3,100 mensuales.<br />

Dicho predio es utilizado como casa habitación y al mismo tiempo lo<br />

utiliza como estudio jurídico. Así mismo, paga una suma adicional <strong>de</strong><br />

S/. 350 mensuales por concepto <strong>de</strong> mantenimiento y vigi<strong>la</strong>ncia.<br />

En los registros contables <strong><strong>de</strong>l</strong> estudio se ha contabilizado como<br />

gastos el íntegro <strong>de</strong> los alquileres y gastos <strong>de</strong> mantenimiento y<br />

vigi<strong>la</strong>ncia correspondiente al ejercicio gravable <strong>2017</strong>. Se <strong>de</strong>sea<br />

saber el importe <strong>de</strong>ducible <strong>de</strong> estos gastos.<br />

Respuesta:<br />

El artículo 37° inciso s) <strong>de</strong> <strong>la</strong> LIR indica que son <strong>de</strong>ducibles<br />

el importe <strong>de</strong> los arrendamientos que recaen sobre predios<br />

<strong>de</strong>stinados a <strong>la</strong> actividad gravada.<br />

Tratándose <strong>de</strong> personas naturales cuando <strong>la</strong> casa arrendada <strong>la</strong><br />

habite el contribuyente y parte <strong>la</strong> utilice para efectos <strong>de</strong> obtener<br />

<strong>la</strong> renta <strong>de</strong> tercera categoría, sólo se aceptará como <strong>de</strong>ducción el<br />

30% <strong><strong>de</strong>l</strong> alquiler.<br />

En dicho caso sólo se aceptará como <strong>de</strong>ducción el 50 % <strong>de</strong> los<br />

gastos <strong>de</strong> mantenimiento.<br />

44<br />

www.verapare<strong>de</strong>s.org