Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

Único Simplificado o al Régimen MYPE Tributario o ingrese al Régimen<br />

General; o se encuentre obligado a incluirse en el Régimen MYPE<br />

Tributario o en el Régimen General.<br />

1.3 <strong>Empresas</strong> que no pue<strong>de</strong>n acogerse al Régimen Especial<br />

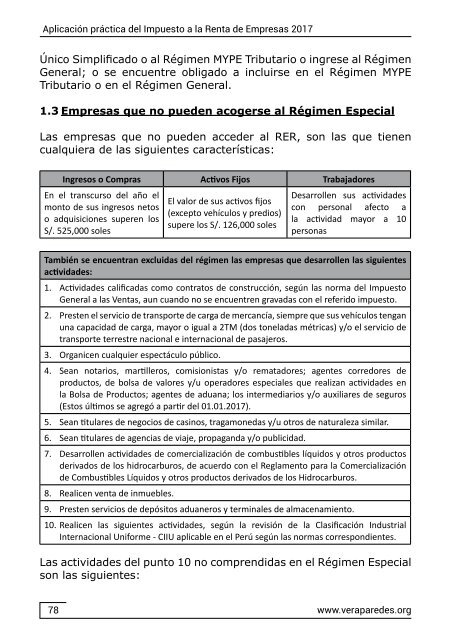

Las empresas que no pue<strong>de</strong>n acce<strong>de</strong>r al RER, son <strong>la</strong>s que tienen<br />

cualquiera <strong>de</strong> <strong>la</strong>s siguientes características:<br />

Ingresos o Compras Activos Fijos Trabajadores<br />

En el transcurso <strong><strong>de</strong>l</strong> año el<br />

monto <strong>de</strong> sus ingresos netos<br />

o adquisiciones superen los<br />

S/. 525,000 soles<br />

El valor <strong>de</strong> sus activos fijos<br />

(excepto vehículos y predios)<br />

supere los S/. 126,000 soles<br />

Desarrollen sus activida<strong>de</strong>s<br />

con personal afecto a<br />

<strong>la</strong> actividad mayor a 10<br />

personas<br />

También se encuentran excluidas <strong><strong>de</strong>l</strong> régimen <strong>la</strong>s empresas que <strong>de</strong>sarrollen <strong>la</strong>s siguientes<br />

activida<strong>de</strong>s:<br />

1. Activida<strong>de</strong>s calificadas como contratos <strong>de</strong> construcción, según <strong>la</strong>s norma <strong><strong>de</strong>l</strong> <strong>Impuesto</strong><br />

General a <strong>la</strong>s Ventas, aun cuando no se encuentren gravadas con el referido impuesto.<br />

2. Presten el servicio <strong>de</strong> transporte <strong>de</strong> carga <strong>de</strong> mercancía, siempre que sus vehículos tengan<br />

una capacidad <strong>de</strong> carga, mayor o igual a 2TM (dos tone<strong>la</strong>das métricas) y/o el servicio <strong>de</strong><br />

transporte terrestre nacional e internacional <strong>de</strong> pasajeros.<br />

3. Organicen cualquier espectáculo público.<br />

4. Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores <strong>de</strong><br />

productos, <strong>de</strong> bolsa <strong>de</strong> valores y/u operadores especiales que realizan activida<strong>de</strong>s en<br />

<strong>la</strong> Bolsa <strong>de</strong> Productos; agentes <strong>de</strong> aduana; los intermediarios y/o auxiliares <strong>de</strong> seguros<br />

(Estos últimos se agregó a partir <strong><strong>de</strong>l</strong> 01.01.<strong>2017</strong>).<br />

5. Sean titu<strong>la</strong>res <strong>de</strong> negocios <strong>de</strong> casinos, tragamonedas y/u otros <strong>de</strong> naturaleza simi<strong>la</strong>r.<br />

6. Sean titu<strong>la</strong>res <strong>de</strong> agencias <strong>de</strong> viaje, propaganda y/o publicidad.<br />

7. Desarrollen activida<strong>de</strong>s <strong>de</strong> comercialización <strong>de</strong> combustibles líquidos y otros productos<br />

<strong>de</strong>rivados <strong>de</strong> los hidrocarburos, <strong>de</strong> acuerdo con el Reg<strong>la</strong>mento para <strong>la</strong> Comercialización<br />

<strong>de</strong> Combustibles Líquidos y otros productos <strong>de</strong>rivados <strong>de</strong> los Hidrocarburos.<br />

8. Realicen venta <strong>de</strong> inmuebles.<br />

9. Presten servicios <strong>de</strong> <strong>de</strong>pósitos aduaneros y terminales <strong>de</strong> almacenamiento.<br />

10. Realicen <strong>la</strong>s siguientes activida<strong>de</strong>s, según <strong>la</strong> revisión <strong>de</strong> <strong>la</strong> C<strong>la</strong>sificación Industrial<br />

Internacional Uniforme - CIIU aplicable en el Perú según <strong>la</strong>s normas correspondientes.<br />

Las activida<strong>de</strong>s <strong><strong>de</strong>l</strong> punto 10 no comprendidas en el Régimen Especial<br />

son <strong>la</strong>s siguientes:<br />

78<br />

www.verapare<strong>de</strong>s.org