You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

<strong>de</strong> merca<strong>de</strong>rías por terceros por un valor <strong>de</strong> S/ 110,400; siendo esta<br />

pérdida registrada en <strong>la</strong> contabilidad como gasto.<br />

Las merca<strong>de</strong>rías no están estaban aseguradas al momento <strong><strong>de</strong>l</strong><br />

robo, el gerente <strong>de</strong> <strong>la</strong> empresa ha realizado <strong>la</strong> <strong>de</strong>nuncia policial y al<br />

31.12.<strong>2017</strong> aún no se ha probado judicialmente el hecho <strong><strong>de</strong>l</strong>ictuoso.<br />

¿Será <strong>de</strong>ducible el registro <strong><strong>de</strong>l</strong> gasto por el hecho ocurrido, si al<br />

31.12.<strong>2017</strong> aún no se ha probado judicialmente el hecho <strong><strong>de</strong>l</strong>ictuoso?<br />

Respuesta:<br />

Referente al registro <strong>de</strong> <strong>la</strong>s pérdidas extraordinarias, <strong>la</strong> LIR seña<strong>la</strong><br />

en su inciso d) <strong><strong>de</strong>l</strong> artículo 37 que serán <strong>de</strong>ducibles <strong>la</strong>s pérdidas<br />

extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes<br />

productores <strong>de</strong> renta gravada o por <strong><strong>de</strong>l</strong>itos cometidos en perjuicio<br />

<strong><strong>de</strong>l</strong> contribuyente por sus <strong>de</strong>pendientes o terceros, en <strong>la</strong> parte que<br />

tales pérdidas no resulten cubiertas por in<strong>de</strong>mnizaciones o seguros y<br />

siempre que se haya probado judicialmente el hecho <strong><strong>de</strong>l</strong>ictuoso o que<br />

se acredite que es inútil ejercitar <strong>la</strong> acción judicial correspondiente.<br />

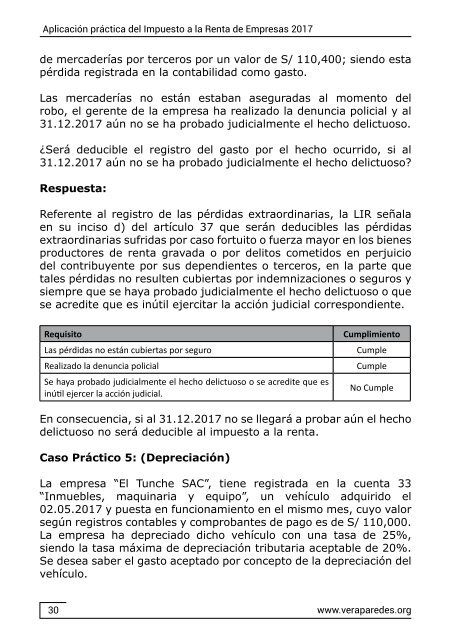

Requisito<br />

Las pérdidas no están cubiertas por seguro<br />

Realizado <strong>la</strong> <strong>de</strong>nuncia policial<br />

Se haya probado judicialmente el hecho <strong><strong>de</strong>l</strong>ictuoso o se acredite que es<br />

inútil ejercer <strong>la</strong> acción judicial.<br />

Cumplimiento<br />

Cumple<br />

Cumple<br />

No Cumple<br />

En consecuencia, si al 31.12.<strong>2017</strong> no se llegará a probar aún el hecho<br />

<strong><strong>de</strong>l</strong>ictuoso no será <strong>de</strong>ducible al impuesto a <strong>la</strong> renta.<br />

Caso Práctico 5: (Depreciación)<br />

La empresa “El Tunche SAC”, tiene registrada en <strong>la</strong> cuenta 33<br />

“Inmuebles, maquinaria y equipo”, un vehículo adquirido el<br />

02.05.<strong>2017</strong> y puesta en funcionamiento en el mismo mes, cuyo valor<br />

según registros contables y comprobantes <strong>de</strong> pago es <strong>de</strong> S/ 110,000.<br />

La empresa ha <strong>de</strong>preciado dicho vehículo con una tasa <strong>de</strong> 25%,<br />

siendo <strong>la</strong> tasa máxima <strong>de</strong> <strong>de</strong>preciación tributaria aceptable <strong>de</strong> 20%.<br />

Se <strong>de</strong>sea saber el gasto aceptado por concepto <strong>de</strong> <strong>la</strong> <strong>de</strong>preciación <strong><strong>de</strong>l</strong><br />

vehículo.<br />

30<br />

www.verapare<strong>de</strong>s.org