Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

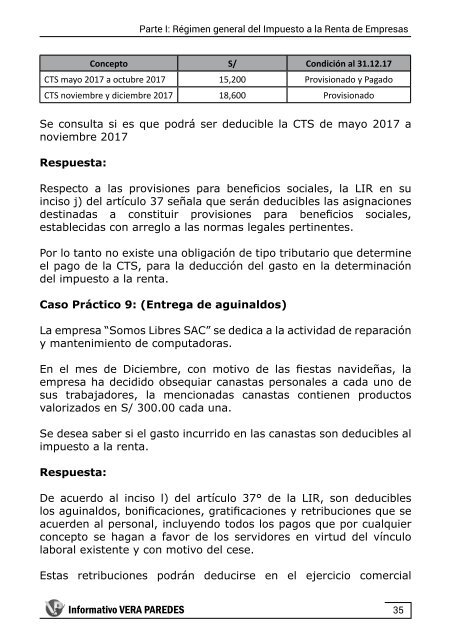

Concepto S/ Condición al 31.12.17<br />

CTS mayo <strong>2017</strong> a octubre <strong>2017</strong> 15,200 Provisionado y Pagado<br />

CTS noviembre y diciembre <strong>2017</strong> 18,600 Provisionado<br />

Se consulta si es que podrá ser <strong>de</strong>ducible <strong>la</strong> CTS <strong>de</strong> mayo <strong>2017</strong> a<br />

noviembre <strong>2017</strong><br />

Respuesta:<br />

Respecto a <strong>la</strong>s provisiones para beneficios sociales, <strong>la</strong> LIR en su<br />

inciso j) <strong><strong>de</strong>l</strong> artículo 37 seña<strong>la</strong> que serán <strong>de</strong>ducibles <strong>la</strong>s asignaciones<br />

<strong>de</strong>stinadas a constituir provisiones para beneficios sociales,<br />

establecidas con arreglo a <strong>la</strong>s normas legales pertinentes.<br />

Por lo tanto no existe una obligación <strong>de</strong> tipo tributario que <strong>de</strong>termine<br />

el pago <strong>de</strong> <strong>la</strong> CTS, para <strong>la</strong> <strong>de</strong>ducción <strong><strong>de</strong>l</strong> gasto en <strong>la</strong> <strong>de</strong>terminación<br />

<strong><strong>de</strong>l</strong> impuesto a <strong>la</strong> renta.<br />

Caso Práctico 9: (Entrega <strong>de</strong> aguinaldos)<br />

La empresa “Somos Libres SAC” se <strong>de</strong>dica a <strong>la</strong> actividad <strong>de</strong> reparación<br />

y mantenimiento <strong>de</strong> computadoras.<br />

En el mes <strong>de</strong> Diciembre, con motivo <strong>de</strong> <strong>la</strong>s fiestas navi<strong>de</strong>ñas, <strong>la</strong><br />

empresa ha <strong>de</strong>cidido obsequiar canastas personales a cada uno <strong>de</strong><br />

sus trabajadores, <strong>la</strong> mencionadas canastas contienen productos<br />

valorizados en S/ 300.00 cada una.<br />

Se <strong>de</strong>sea saber si el gasto incurrido en <strong>la</strong>s canastas son <strong>de</strong>ducibles al<br />

impuesto a <strong>la</strong> renta.<br />

Respuesta:<br />

De acuerdo al inciso l) <strong><strong>de</strong>l</strong> artículo 37° <strong>de</strong> <strong>la</strong> LIR, son <strong>de</strong>ducibles<br />

los aguinaldos, bonificaciones, gratificaciones y retribuciones que se<br />

acuer<strong>de</strong>n al personal, incluyendo todos los pagos que por cualquier<br />

concepto se hagan a favor <strong>de</strong> los servidores en virtud <strong><strong>de</strong>l</strong> vínculo<br />

<strong>la</strong>boral existente y con motivo <strong><strong>de</strong>l</strong> cese.<br />

Estas retribuciones podrán <strong>de</strong>ducirse en el ejercicio comercial<br />

Informativo VERA PAREDES<br />

35