You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

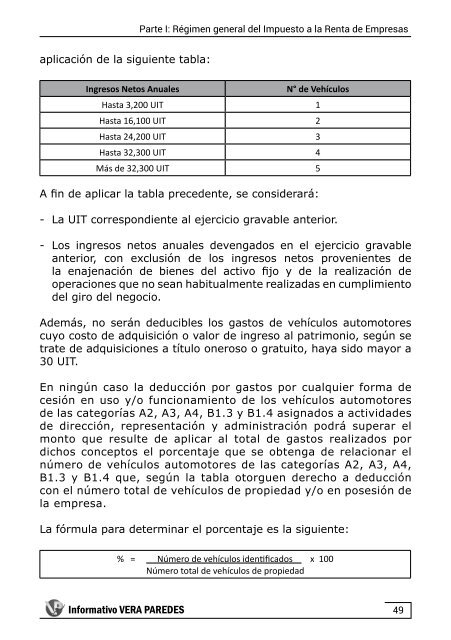

aplicación <strong>de</strong> <strong>la</strong> siguiente tab<strong>la</strong>:<br />

Ingresos Netos Anuales<br />

N° <strong>de</strong> Vehículos<br />

Hasta 3,200 UIT 1<br />

Hasta 16,100 UIT 2<br />

Hasta 24,200 UIT 3<br />

Hasta 32,300 UIT 4<br />

Más <strong>de</strong> 32,300 UIT 5<br />

A fin <strong>de</strong> aplicar <strong>la</strong> tab<strong>la</strong> prece<strong>de</strong>nte, se consi<strong>de</strong>rará:<br />

- La UIT correspondiente al ejercicio gravable anterior.<br />

- Los ingresos netos anuales <strong>de</strong>vengados en el ejercicio gravable<br />

anterior, con exclusión <strong>de</strong> los ingresos netos provenientes <strong>de</strong><br />

<strong>la</strong> enajenación <strong>de</strong> bienes <strong><strong>de</strong>l</strong> activo fijo y <strong>de</strong> <strong>la</strong> realización <strong>de</strong><br />

operaciones que no sean habitualmente realizadas en cumplimiento<br />

<strong><strong>de</strong>l</strong> giro <strong><strong>de</strong>l</strong> negocio.<br />

A<strong>de</strong>más, no serán <strong>de</strong>ducibles los gastos <strong>de</strong> vehículos automotores<br />

cuyo costo <strong>de</strong> adquisición o valor <strong>de</strong> ingreso al patrimonio, según se<br />

trate <strong>de</strong> adquisiciones a título oneroso o gratuito, haya sido mayor a<br />

30 UIT.<br />

En ningún caso <strong>la</strong> <strong>de</strong>ducción por gastos por cualquier forma <strong>de</strong><br />

cesión en uso y/o funcionamiento <strong>de</strong> los vehículos automotores<br />

<strong>de</strong> <strong>la</strong>s categorías A2, A3, A4, B1.3 y B1.4 asignados a activida<strong>de</strong>s<br />

<strong>de</strong> dirección, representación y administración podrá superar el<br />

monto que resulte <strong>de</strong> aplicar al total <strong>de</strong> gastos realizados por<br />

dichos conceptos el porcentaje que se obtenga <strong>de</strong> re<strong>la</strong>cionar el<br />

número <strong>de</strong> vehículos automotores <strong>de</strong> <strong>la</strong>s categorías A2, A3, A4,<br />

B1.3 y B1.4 que, según <strong>la</strong> tab<strong>la</strong> otorguen <strong>de</strong>recho a <strong>de</strong>ducción<br />

con el número total <strong>de</strong> vehículos <strong>de</strong> propiedad y/o en posesión <strong>de</strong><br />

<strong>la</strong> empresa.<br />

La fórmu<strong>la</strong> para <strong>de</strong>terminar el porcentaje es <strong>la</strong> siguiente:<br />

% = Número <strong>de</strong> vehículos i<strong>de</strong>ntificados x 100<br />

Número total <strong>de</strong> vehículos <strong>de</strong> propiedad<br />

Informativo VERA PAREDES<br />

49