You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

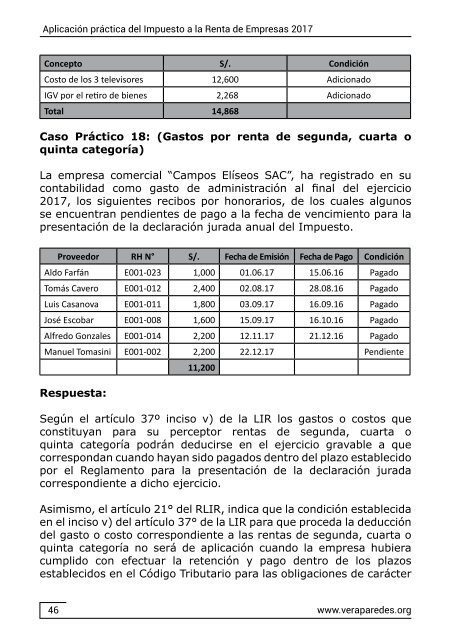

Concepto S/. Condición<br />

Costo <strong>de</strong> los 3 televisores 12,600 Adicionado<br />

IGV por el retiro <strong>de</strong> bienes 2,268 Adicionado<br />

Total 14,868<br />

Caso Práctico 18: (Gastos por renta <strong>de</strong> segunda, cuarta o<br />

quinta categoría)<br />

La empresa comercial “Campos Elíseos SAC”, ha registrado en su<br />

contabilidad como gasto <strong>de</strong> administración al final <strong><strong>de</strong>l</strong> ejercicio<br />

<strong>2017</strong>, los siguientes recibos por honorarios, <strong>de</strong> los cuales algunos<br />

se encuentran pendientes <strong>de</strong> pago a <strong>la</strong> fecha <strong>de</strong> vencimiento para <strong>la</strong><br />

presentación <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración jurada anual <strong><strong>de</strong>l</strong> <strong>Impuesto</strong>.<br />

Proveedor RH N° S/. Fecha <strong>de</strong> Emisión Fecha <strong>de</strong> Pago Condición<br />

Aldo Farfán E001-023 1,000 01.06.17 15.06.16 Pagado<br />

Tomás Cavero E001-012 2,400 02.08.17 28.08.16 Pagado<br />

Luis Casanova E001-011 1,800 03.09.17 16.09.16 Pagado<br />

José Escobar E001-008 1,600 15.09.17 16.10.16 Pagado<br />

Alfredo Gonzales E001-014 2,200 12.11.17 21.12.16 Pagado<br />

Manuel Tomasini E001-002 2,200 22.12.17 Pendiente<br />

11,200<br />

Respuesta:<br />

Según el artículo 37º inciso v) <strong>de</strong> <strong>la</strong> LIR los gastos o costos que<br />

constituyan para su perceptor rentas <strong>de</strong> segunda, cuarta o<br />

quinta categoría podrán <strong>de</strong>ducirse en el ejercicio gravable a que<br />

correspondan cuando hayan sido pagados <strong>de</strong>ntro <strong><strong>de</strong>l</strong> p<strong>la</strong>zo establecido<br />

por el Reg<strong>la</strong>mento para <strong>la</strong> presentación <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración jurada<br />

correspondiente a dicho ejercicio.<br />

Asimismo, el artículo 21° <strong><strong>de</strong>l</strong> RLIR, indica que <strong>la</strong> condición establecida<br />

en el inciso v) <strong><strong>de</strong>l</strong> artículo 37° <strong>de</strong> <strong>la</strong> LIR para que proceda <strong>la</strong> <strong>de</strong>ducción<br />

<strong><strong>de</strong>l</strong> gasto o costo correspondiente a <strong>la</strong>s rentas <strong>de</strong> segunda, cuarta o<br />

quinta categoría no será <strong>de</strong> aplicación cuando <strong>la</strong> empresa hubiera<br />

cumplido con efectuar <strong>la</strong> retención y pago <strong>de</strong>ntro <strong>de</strong> los p<strong>la</strong>zos<br />

establecidos en el Código Tributario para <strong>la</strong>s obligaciones <strong>de</strong> carácter<br />

46<br />

www.verapare<strong>de</strong>s.org