Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte II: Régimen Especial<br />

La empresa “Negocios Cleaner SAC”, es una empresa que se <strong>de</strong>dica<br />

a <strong>la</strong> venta <strong>de</strong> maletas, ha iniciado operaciones <strong>de</strong>s<strong>de</strong> el año 2015 y<br />

está acogida <strong>de</strong>ntro <strong><strong>de</strong>l</strong> Régimen General.<br />

A Diciembre 2016 cuenta con un saldo a favor <strong><strong>de</strong>l</strong> impuesto a <strong>la</strong> renta<br />

<strong><strong>de</strong>l</strong> ejercicio 2016 por <strong>la</strong> suma <strong>de</strong> S/. 35,200.<br />

En el periodo <strong>de</strong> Enero <strong>2017</strong>, esta empresa <strong>de</strong>sea acogerse al Régimen<br />

Especial.<br />

En ese sentido, <strong>la</strong> empresa “Negocios Cleaner SAC” <strong>de</strong>sea saber<br />

cómo efectuar su acogimiento al Régimen Especial y si es factible<br />

que pueda aplicar <strong>de</strong> alguna forma el saldo a favor <strong><strong>de</strong>l</strong> impuesto a <strong>la</strong><br />

renta <strong><strong>de</strong>l</strong> Régimen General correspondiente al periodo 2016.<br />

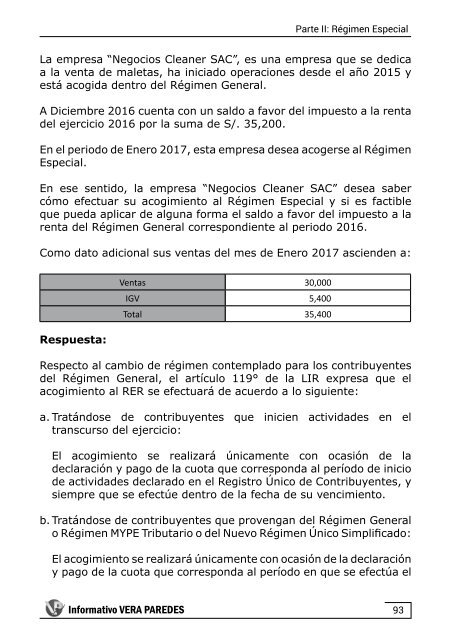

Como dato adicional sus ventas <strong><strong>de</strong>l</strong> mes <strong>de</strong> Enero <strong>2017</strong> ascien<strong>de</strong>n a:<br />

Respuesta:<br />

Ventas 30,000<br />

IGV 5,400<br />

Total 35,400<br />

Respecto al cambio <strong>de</strong> régimen contemp<strong>la</strong>do para los contribuyentes<br />

<strong><strong>de</strong>l</strong> Régimen General, el artículo 119° <strong>de</strong> <strong>la</strong> LIR expresa que el<br />

acogimiento al RER se efectuará <strong>de</strong> acuerdo a lo siguiente:<br />

a. Tratándose <strong>de</strong> contribuyentes que inicien activida<strong>de</strong>s en el<br />

transcurso <strong><strong>de</strong>l</strong> ejercicio:<br />

El acogimiento se realizará únicamente con ocasión <strong>de</strong> <strong>la</strong><br />

<strong>de</strong>c<strong>la</strong>ración y pago <strong>de</strong> <strong>la</strong> cuota que corresponda al período <strong>de</strong> inicio<br />

<strong>de</strong> activida<strong>de</strong>s <strong>de</strong>c<strong>la</strong>rado en el Registro Único <strong>de</strong> Contribuyentes, y<br />

siempre que se efectúe <strong>de</strong>ntro <strong>de</strong> <strong>la</strong> fecha <strong>de</strong> su vencimiento.<br />

b. Tratándose <strong>de</strong> contribuyentes que provengan <strong><strong>de</strong>l</strong> Régimen General<br />

o Régimen MYPE Tributario o <strong><strong>de</strong>l</strong> Nuevo Régimen Único Simplificado:<br />

El acogimiento se realizará únicamente con ocasión <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración<br />

y pago <strong>de</strong> <strong>la</strong> cuota que corresponda al período en que se efectúa el<br />

Informativo VERA PAREDES<br />

93