Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

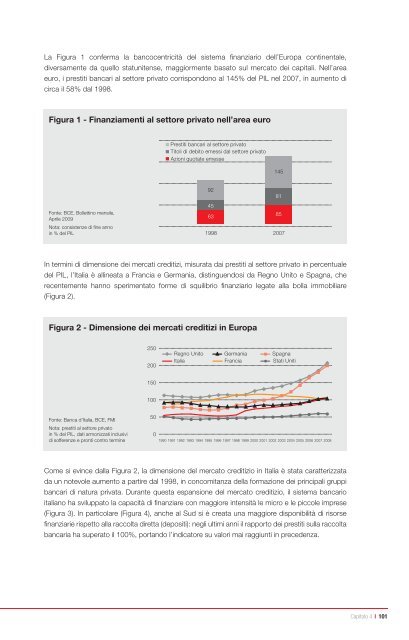

La Figura 1 conferma la bancocentricità del sistema fi nanziario dell’Europa continenta<strong>le</strong>,<br />

diversamente da quello statunitense, maggiormente basato sul mercato dei capitali. Nell’area<br />

euro, i prestiti bancari al settore privato corrispondono al 145% del PIL nel 2007, in aumento di<br />

circa <strong>il</strong> 58% dal 1998.<br />

Figura 1 - Finanziamenti al settore privato nell’area euro<br />

Fonte: BCE, Bol<strong>le</strong>ttino mensi<strong>le</strong>,<br />

Apri<strong>le</strong> 2009<br />

Nota: consistenze di fi ne anno<br />

in % del PIL<br />

In termini di dimensione dei mercati creditizi, misurata dai prestiti al settore privato in percentua<strong>le</strong><br />

del PIL, l’Italia è allineata a Francia e Germania, distinguendosi da Regno Unito e Spagna, che<br />

recentemente hanno sperimentato forme di squ<strong>il</strong>ibrio fi nanziario <strong>le</strong>gate alla bolla immob<strong>il</strong>iare<br />

(Figura 2).<br />

Figura 2 - Dimensione dei mercati creditizi in Europa<br />

Fonte: Banca d’Italia, BCE, FMI<br />

Nota: prestiti al settore privato<br />

in % del PIL, dati armonizzati inclusivi<br />

di sofferenze e pronti contro termine<br />

250<br />

200<br />

150<br />

100<br />

50<br />

Prestiti bancari al settore privato<br />

Titoli di debito emessi dal settore privato<br />

Azioni quotate emesse<br />

92<br />

45<br />

63<br />

Regno Unito Germania Spagna<br />

Italia Francia<br />

Stati Uniti<br />

0<br />

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008<br />

145<br />

81<br />

85<br />

1998 2007<br />

Come si evince dalla Figura 2, la dimensione del mercato creditizio in Italia è stata caratterizzata<br />

da un notevo<strong>le</strong> aumento a partire dal 1998, in concomitanza della formazione dei principali gruppi<br />

bancari di natura privata. Durante questa espansione del mercato creditizio, <strong>il</strong> sistema bancario<br />

italiano ha sv<strong>il</strong>uppato la capacità di fi nanziare con maggiore intensità <strong>le</strong> micro e <strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong><br />

(Figura 3). In particolare (Figura 4), anche al Sud si è creata una maggiore disponib<strong>il</strong>ità di risorse<br />

fi nanziarie rispetto alla raccolta diretta (depositi): negli ultimi anni <strong>il</strong> rapporto dei prestiti sulla raccolta<br />

bancaria ha superato <strong>il</strong> 100%, portando l’indicatore su valori mai raggiunti in precedenza.<br />

Capitolo 4 I 101