Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

è nel territorio, in particolare grazie ai Confidi e al<strong>le</strong> Associazioni di Categoria, che risiedono <strong>le</strong><br />

potenzialità di sv<strong>il</strong>uppo della cultura finanziaria della piccola impresa (sezione 6.5.1); è nel territorio<br />

che è possibi<strong>le</strong> prendere coscienza degli ostacoli nel rapporto banca-impresa, in primis quello della<br />

sottopatrimonializzazione del<strong>le</strong> <strong>imprese</strong> (sezione 6.5.2); è nel territorio che nascono <strong>le</strong> iniziative<br />

congiunte di risposta alla crisi (sezione 6.5.3).<br />

6.5.1 la cultura finanziaria nella piccola impresa<br />

La crisi ha reso più diffici<strong>le</strong> <strong>il</strong> dialogo tra banca e impresa, rischiando di vanificare gli sforzi compiuti<br />

da ambo <strong>le</strong> parti per la costruzione di un rapporto <strong>le</strong>a<strong>le</strong> e trasparente. Un passo importante in tal<br />

senso è costituito dal<strong>le</strong> buone rego<strong>le</strong> di comportamento finanziario, ovvero una serie di suggerimenti<br />

per aiutare l’impresa a “presentarsi meglio alla banca” e la banca a “comprendere a tutto tondo” <strong>il</strong><br />

business dell’impresa, da cui scaturisce in ultima analisi <strong>il</strong> rating assegnato.<br />

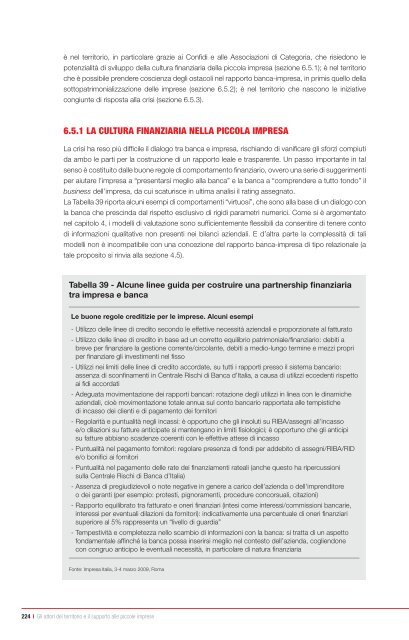

La Tabella 39 riporta alcuni esempi di comportamenti “virtuosi”, che sono alla base di un dialogo con<br />

la banca che prescinda dal rispetto esclusivo di rigidi parametri numerici. Come si è argomentato<br />

nel capitolo 4, i modelli di valutazione sono sufficientemente f<strong>le</strong>ssib<strong>il</strong>i da consentire di tenere conto<br />

di informazioni qualitative non presenti nei b<strong>il</strong>anci aziendali. E d’altra parte la comp<strong>le</strong>ssità di tali<br />

modelli non è incompatibi<strong>le</strong> con una concezione del rapporto banca-impresa di tipo relaziona<strong>le</strong> (a<br />

ta<strong>le</strong> proposito si rinvia alla sezione 4.5).<br />

Tabella 39 - Alcune linee guida per costruire una partnership finanziaria<br />

tra impresa e banca<br />

Le buone rego<strong>le</strong> creditizie per <strong>le</strong> <strong>imprese</strong>. Alcuni esempi<br />

- Ut<strong>il</strong>izzo del<strong>le</strong> linee di credito secondo <strong>le</strong> effettive necessità aziendali e proporzionate al fatturato<br />

- Ut<strong>il</strong>izzo del<strong>le</strong> linee di credito in base ad un corretto equ<strong>il</strong>ibrio patrimonia<strong>le</strong>/finanziario: debiti a<br />

breve per finanziare la gestione corrente/circolante, debiti a medio-lungo termine e mezzi propri<br />

per finanziare gli investimenti nel fisso<br />

- Ut<strong>il</strong>izzi nei limiti del<strong>le</strong> linee di credito accordate, su tutti i rapporti presso <strong>il</strong> sistema bancario:<br />

assenza di sconfinamenti in Centra<strong>le</strong> Rischi di Banca d’Italia, a causa di ut<strong>il</strong>izzi eccedenti rispetto<br />

ai fidi accordati<br />

- Adeguata movimentazione dei rapporti bancari: rotazione degli ut<strong>il</strong>izzi in linea con <strong>le</strong> dinamiche<br />

aziendali, cioè movimentazione tota<strong>le</strong> annua sul conto bancario rapportata al<strong>le</strong> tempistiche<br />

di incasso dei clienti e di pagamento dei fornitori<br />

- Regolarità e puntualità negli incassi: è opportuno che gli insoluti su RIBA/assegni all’incasso<br />

e/o d<strong>il</strong>azioni su fatture anticipate si mantengano in limiti fisiologici; è opportuno che gli anticipi<br />

su fatture abbiano scadenze coerenti con <strong>le</strong> effettive attese di incasso<br />

- Puntualità nel pagamento fornitori: regolare presenza di fondi per addebito di assegni/RIBA/RID<br />

e/o bonifici ai fornitori<br />

- Puntualità nel pagamento del<strong>le</strong> rate dei finanziamenti rateali (anche questo ha ripercussioni<br />

sulla Centra<strong>le</strong> Rischi di Banca d’Italia)<br />

- Assenza di pregiudizievoli o note negative in genere a carico dell’azienda o dell’imprenditore<br />

o dei garanti (per esempio: protesti, pignoramenti, procedure concorsuali, citazioni)<br />

- <strong>Rapporto</strong> equ<strong>il</strong>ibrato tra fatturato e oneri finanziari (intesi come interessi/commissioni bancarie,<br />

interessi per eventuali d<strong>il</strong>azioni da fornitori): indicativamente una percentua<strong>le</strong> di oneri finanziari<br />

superiore al 5% rappresenta un “livello di guardia”<br />

- Tempestività e comp<strong>le</strong>tezza nello scambio di informazioni con la banca: si tratta di un aspetto<br />

fondamenta<strong>le</strong> affinché la banca possa inserirsi meglio nel contesto dell’azienda, cogliendone<br />

con congruo anticipo <strong>le</strong> eventuali necessità, in particolare di natura finanziaria<br />

Fonte: Impresa Italia, 3-4 marzo 2009, Roma<br />

224 I Gli attori del territorio e <strong>il</strong> supporto al<strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong>