Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

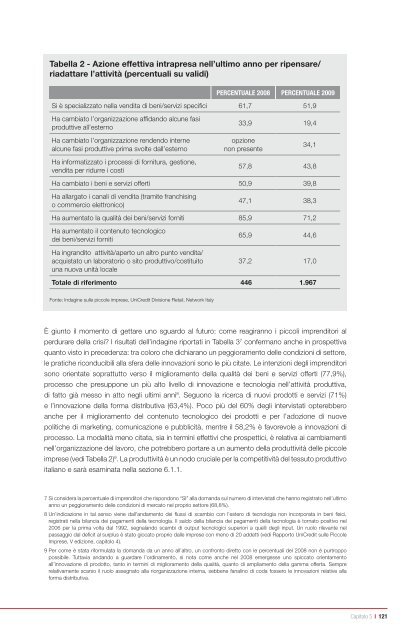

Tabella 2 - Azione effettiva intrapresa nell’ultimo anno per ripensare/<br />

riadattare l’attività (percentuali su validi)<br />

Percentua<strong>le</strong> 2008 Percentua<strong>le</strong> 2009<br />

Si è specializzato nella vendita di beni/servizi specifici 61,7 51,9<br />

Ha cambiato l’organizzazione affidando alcune fasi<br />

produttive all’esterno<br />

Ha cambiato l’organizzazione rendendo interne<br />

alcune fasi produttive prima svolte dall’esterno<br />

Ha informatizzato i processi di fornitura, gestione,<br />

vendita per ridurre i costi<br />

33,9 19,4<br />

opzione<br />

non presente<br />

È giunto <strong>il</strong> momento di gettare uno sguardo al futuro: come reagiranno i piccoli imprenditori al<br />

perdurare della crisi? I risultati dell’indagine riportati in Tabella 37 confermano anche in prospettiva<br />

quanto visto in precedenza: tra coloro che dichiarano un peggioramento del<strong>le</strong> condizioni di settore,<br />

<strong>le</strong> pratiche riconducib<strong>il</strong>i alla sfera del<strong>le</strong> innovazioni sono <strong>le</strong> più citate. Le intenzioni degli imprenditori<br />

sono orientate soprattutto verso <strong>il</strong> miglioramento della qualità dei beni e servizi offerti (77,9%),<br />

processo che presuppone un più alto livello di innovazione e tecnologia nell’attività produttiva,<br />

di fatto già messo in atto negli ultimi anni8 . Seguono la ricerca di nuovi prodotti e servizi (71%)<br />

e l’innovazione della forma distributiva (63,4%). Poco più del 60% degli intervistati opterebbero<br />

anche per <strong>il</strong> miglioramento del contenuto tecnologico dei prodotti e per l’adozione di nuove<br />

politiche di marketing, comunicazione e pubblicità, mentre <strong>il</strong> 58,2% è favorevo<strong>le</strong> a innovazioni di<br />

processo. La modalità meno citata, sia in termini effettivi che prospettici, è relativa ai cambiamenti<br />

nell’organizzazione del lavoro, che potrebbero portare a un aumento della produttività del<strong>le</strong> <strong>picco<strong>le</strong></strong><br />

<strong>imprese</strong> (vedi Tabella 2) 9 . La produttività è un nodo crucia<strong>le</strong> per la competitività del tessuto produttivo<br />

italiano e sarà esaminata nella sezione 6.1.1.<br />

34,1<br />

57,8 43,8<br />

Ha cambiato i beni e servizi offerti 50,9 39,8<br />

Ha allargato i canali di vendita (tramite franchising<br />

o commercio e<strong>le</strong>ttronico)<br />

47,1 38,3<br />

Ha aumentato la qualità dei beni/servizi forniti 85,9 71,2<br />

Ha aumentato <strong>il</strong> contenuto tecnologico<br />

dei beni/servizi forniti<br />

Ha ingrandito attività/aperto un altro punto vendita/<br />

acquistato un laboratorio o sito produttivo/costituito<br />

una nuova unità loca<strong>le</strong><br />

65,9 44,6<br />

37,2 17,0<br />

Tota<strong>le</strong> di riferimento 446 1.967<br />

Fonte: Indagine <strong>sul<strong>le</strong></strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong>, UniCredit Divisione Reta<strong>il</strong>, Network Italy<br />

7 Si considera la percentua<strong>le</strong> di imprenditori che rispondono “SI” alla domanda sul numero di intervistati che hanno registrato nell’ultimo<br />

anno un peggioramento del<strong>le</strong> condizioni di mercato nel proprio settore (68,8%).<br />

8 Un’indicazione in tal senso viene dall’andamento dei flussi di scambio con l’estero di tecnologia non incorporata in beni fisici,<br />

registrati nella b<strong>il</strong>ancia dei pagamenti della tecnologia. Il saldo della b<strong>il</strong>ancia dei pagamenti della tecnologia è tornato positivo nel<br />

2006 per la prima volta dal 1992, segnalando scambi di output tecnologici superiori a quelli degli input. Un ruolo ri<strong>le</strong>vante nel<br />

passaggio dal deficit al surplus è stato giocato proprio dal<strong>le</strong> <strong>imprese</strong> con meno di 20 addetti (vedi <strong>Rapporto</strong> UniCredit <strong>sul<strong>le</strong></strong> Picco<strong>le</strong><br />

Imprese, V edizione, capitolo 4).<br />

9 Per come è stata riformulata la domanda da un anno all’altro, un confronto diretto con <strong>le</strong> percentuali del 2008 non è purtroppo<br />

possibi<strong>le</strong>. Tuttavia andando a guardare l’ordinamento, si nota come anche nel 2008 emergesse uno spiccato orientamento<br />

all’innovazione di prodotto, tanto in termini di miglioramento della qualità, quanto di ampliamento della gamma offerta. Sempre<br />

relativamente scarso <strong>il</strong> ruolo assegnato alla riorganizzazione interna, sebbene fanalino di coda fossero <strong>le</strong> innovazioni relative alla<br />

forma distributiva.<br />

Capitolo 5 I 121