Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

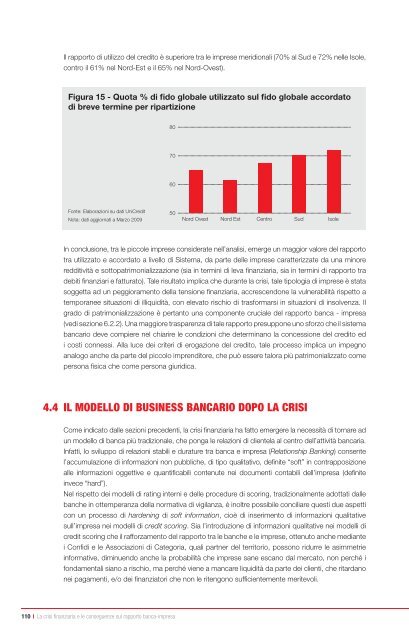

Il rapporto di ut<strong>il</strong>izzo del credito è superiore tra <strong>le</strong> <strong>imprese</strong> meridionali (70% al Sud e 72% nel<strong>le</strong> Iso<strong>le</strong>,<br />

contro <strong>il</strong> 61% nel Nord-Est e <strong>il</strong> 65% nel Nord-Ovest).<br />

Figura 15 - Quota % di fi do globa<strong>le</strong> ut<strong>il</strong>izzato sul fi do globa<strong>le</strong> accordato<br />

di breve termine per ripartizione<br />

Fonte: Elaborazioni su dati UniCredit<br />

Nota: dati aggiornati a Marzo 2009<br />

110 I La crisi fi nanziaria e <strong>le</strong> conseguenze sul rapporto banca-impresa<br />

80<br />

70<br />

60<br />

50<br />

Nord Ovest Nord Est Centro Sud Iso<strong>le</strong><br />

In conclusione, tra <strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong> considerate nell’analisi, emerge un maggior valore del rapporto<br />

tra ut<strong>il</strong>izzato e accordato a livello di Sistema, da parte del<strong>le</strong> <strong>imprese</strong> caratterizzate da una minore<br />

redditività e sottopatrimonializzazione (sia in termini di <strong>le</strong>va fi nanziaria, sia in termini di rapporto tra<br />

debiti fi nanziari e fatturato). Ta<strong>le</strong> risultato implica che durante la crisi, ta<strong>le</strong> tipologia di <strong>imprese</strong> è stata<br />

soggetta ad un peggioramento della tensione fi nanziaria, accrescendone la vulnerab<strong>il</strong>ità rispetto a<br />

temporanee situazioni di <strong>il</strong>liquidità, con e<strong>le</strong>vato rischio di trasformarsi in situazioni di insolvenza. Il<br />

grado di patrimonializzazione è pertanto una componente crucia<strong>le</strong> del rapporto banca - impresa<br />

(vedi sezione 6.2.2). Una maggiore trasparenza di ta<strong>le</strong> rapporto presuppone uno sforzo che <strong>il</strong> sistema<br />

bancario deve compiere nel chiarire <strong>le</strong> condizioni che determinano la concessione del credito ed<br />

i costi connessi. Alla luce dei criteri di erogazione del credito, ta<strong>le</strong> processo implica un impegno<br />

analogo anche da parte del piccolo imprenditore, che può essere talora più patrimonializzato come<br />

persona fi sica che come persona giuridica.<br />

4.4 iL modeLLo di business bancario dopo La crisi<br />

Come indicato dal<strong>le</strong> sezioni precedenti, la crisi fi nanziaria ha fatto emergere la necessità di tornare ad<br />

un modello di banca più tradiziona<strong>le</strong>, che ponga <strong>le</strong> relazioni di clientela al centro dell’attività bancaria.<br />

Infatti, lo sv<strong>il</strong>uppo di relazioni stab<strong>il</strong>i e durature tra banca e impresa (Relationship Banking) consente<br />

l’accumulazione di informazioni non pubbliche, di tipo qualitativo, defi nite “soft” in contrapposizione<br />

al<strong>le</strong> informazioni oggettive e quantifi cab<strong>il</strong>i contenute nei documenti contab<strong>il</strong>i dell’impresa (defi nite<br />

invece “hard”).<br />

Nel rispetto dei modelli di rating interni e del<strong>le</strong> procedure di scoring, tradizionalmente adottati dal<strong>le</strong><br />

banche in ottemperanza della normativa di vig<strong>il</strong>anza, è inoltre possibi<strong>le</strong> conc<strong>il</strong>iare questi due aspetti<br />

con un processo di hardening di soft information, cioè di inserimento di informazioni qualitative<br />

sull’impresa nei modelli di credit scoring. Sia l’introduzione di informazioni qualitative nei modelli di<br />

credit scoring che <strong>il</strong> rafforzamento del rapporto tra <strong>le</strong> banche e <strong>le</strong> <strong>imprese</strong>, ottenuto anche mediante<br />

i Confi di e <strong>le</strong> Associazioni di Categoria, quali partner del territorio, possono ridurre <strong>le</strong> asimmetrie<br />

informative, diminuendo anche la probab<strong>il</strong>ità che <strong>imprese</strong> sane escano dal mercato, non perché i<br />

fondamentali siano a rischio, ma perché viene a mancare liquidità da parte dei clienti, che ritardano<br />

nei pagamenti, e/o dei fi nanziatori che non <strong>le</strong> ritengono suffi cientemente meritevoli.