Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

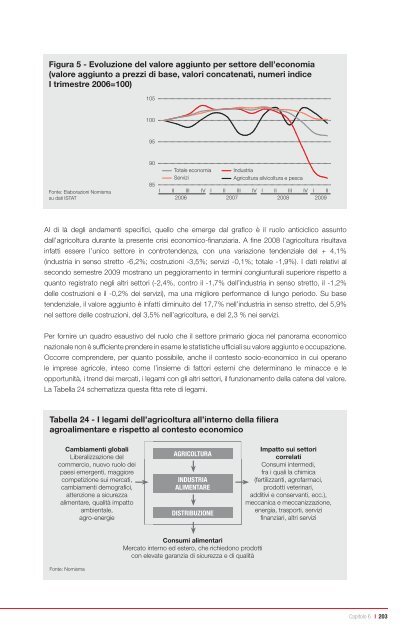

Figura 5 - Evoluzione del valore aggiunto per settore dell’economia<br />

(valore aggiunto a prezzi di base, valori concatenati, numeri indice<br />

I trimestre 2006=100)<br />

Fonte: Elaborazioni Nomisma<br />

su dati ISTAT<br />

105<br />

100<br />

95<br />

90<br />

85<br />

Tota<strong>le</strong> economia<br />

Servizi<br />

I II III<br />

2006<br />

IV<br />

Industria<br />

Agricoltura s<strong>il</strong>vicoltura e pesca<br />

I II III<br />

2007<br />

IV<br />

I II III<br />

2008<br />

IV<br />

I II<br />

2009<br />

Al di là degli andamenti specifi ci, quello che emerge dal grafi co è <strong>il</strong> ruolo anticiclico assunto<br />

dall’agricoltura durante la presente crisi economico-fi nanziaria. A fi ne 2008 l’agricoltura risultava<br />

infatti essere l’unico settore in controtendenza, con una variazione tendenzia<strong>le</strong> del + 4,1%<br />

(industria in senso stretto -6,2%; costruzioni -3,5%; servizi -0,1%; tota<strong>le</strong> -1,9%). I dati relativi al<br />

secondo semestre 2009 mostrano un peggioramento in termini congiunturali superiore rispetto a<br />

quanto registrato negli altri settori (-2,4%, contro <strong>il</strong> -1,7% dell’industria in senso stretto, <strong>il</strong> -1,2%<br />

del<strong>le</strong> costruzioni e <strong>il</strong> -0,2% dei servizi), ma una migliore performance di lungo periodo. Su base<br />

tendenzia<strong>le</strong>, <strong>il</strong> valore aggiunto è infatti diminuito del 17,7% nell’industria in senso stretto, del 5,9%<br />

nel settore del<strong>le</strong> costruzioni, del 3,5% nell’agricoltura, e del 2,3 % nei servizi.<br />

Per fornire un quadro esaustivo del ruolo che <strong>il</strong> settore primario gioca nel panorama economico<br />

naziona<strong>le</strong> non è suffi ciente prendere in esame <strong>le</strong> statistiche uffi ciali su valore aggiunto e occupazione.<br />

Occorre comprendere, per quanto possibi<strong>le</strong>, anche <strong>il</strong> contesto socio-economico in cui operano<br />

<strong>le</strong> <strong>imprese</strong> agrico<strong>le</strong>, inteso come l’insieme di fattori esterni che determinano <strong>le</strong> minacce e <strong>le</strong><br />

opportunità, i trend dei mercati, i <strong>le</strong>gami con gli altri settori, <strong>il</strong> funzionamento della catena del valore.<br />

La Tabella 24 schematizza questa fi tta rete di <strong>le</strong>gami.<br />

Tabella 24 - I <strong>le</strong>gami dell’agricoltura all’interno della fi liera<br />

agroalimentare e rispetto al contesto economico<br />

Cambiamenti globali<br />

Liberalizzazione del<br />

commercio, nuovo ruolo dei<br />

paesi emergenti, maggiore<br />

competizione sui mercati,<br />

cambiamenti demografi ci,<br />

attenzione a sicurezza<br />

alimentare, qualità impatto<br />

ambienta<strong>le</strong>,<br />

agro-energie<br />

Fonte: Nomisma<br />

agrIColtura<br />

INdustrIa<br />

alImeNtare<br />

dIstrIbuzIoNe<br />

Consumi alimentari<br />

Mercato interno ed estero, che richiedono prodotti<br />

con e<strong>le</strong>vate garanzia di sicurezza e di qualità<br />

Impatto sui settori<br />

correlati<br />

Consumi intermedi,<br />

fra i quali la chimica<br />

(fert<strong>il</strong>izzanti, agrofarmaci,<br />

prodotti veterinari,<br />

additivi e conservanti, ecc.),<br />

meccanica e meccanizzazione,<br />

energia, trasporti, servizi<br />

fi nanziari, altri servizi<br />

Capitolo 6 I 203