Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

L’e<strong>le</strong>vata numerosità azienda<strong>le</strong> denota la forte frammentarietà del tessuto produttivo naziona<strong>le</strong><br />

rispetto ai principali concorrenti europei, caratterizzati da un numero inferiore di <strong>imprese</strong> ma<br />

soprattutto da una dimensione media azienda<strong>le</strong> nettamente più e<strong>le</strong>vata. Preoccupante la situazione<br />

al Sud, dove operano più della metà del<strong>le</strong> aziende totali ma la Superficie Agricola Ut<strong>il</strong>izzata (SAU)<br />

per azienda è inferiore alla media naziona<strong>le</strong> (6 ettari contro 7,6). Diversa la situazione al Nord,<br />

dove si identificano sistemi agricoli più intensivi e maggiormente rivolti al mercato con un numero<br />

di <strong>imprese</strong> mediamente più basso e valori di superficie coltivata per azienda più alti. È comunque<br />

in atto un processo di ristrutturazione del sistema: dai dati riportati in Tabella 26 si osserva infatti<br />

come in media dal 2000 al 2007 <strong>il</strong> numero di aziende agrico<strong>le</strong> sia calato del 22,0%. Alla base, non<br />

tanto l’abbandono del<strong>le</strong> campagne quanto la progressiva aggregazione e uscita dal mercato del<strong>le</strong><br />

<strong>imprese</strong> marginali, come confermato dall’incremento medio della SAU per azienda del 25,1%.<br />

L’e<strong>le</strong>vato grado di polverizzazione che caratterizza <strong>il</strong> tessuto produttivo del settore agricolo italiano<br />

rispetto al<strong>le</strong> principali economie europee appare ancora più evidente andando a considerare nel<br />

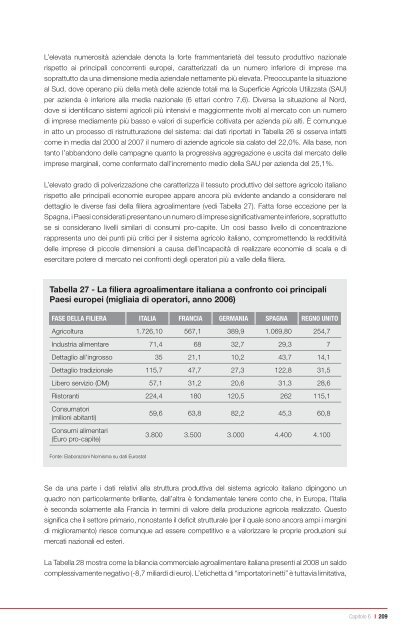

dettaglio <strong>le</strong> diverse fasi della f<strong>il</strong>iera agroalimentare (vedi Tabella 27). Fatta forse eccezione per la<br />

Spagna, i Paesi considerati presentano un numero di <strong>imprese</strong> significativamente inferiore, soprattutto<br />

se si considerano livelli sim<strong>il</strong>ari di consumi pro-capite. Un così basso livello di concentrazione<br />

rappresenta uno dei punti più critici per <strong>il</strong> sistema agricolo italiano, compromettendo la redditività<br />

del<strong>le</strong> <strong>imprese</strong> di <strong>picco<strong>le</strong></strong> dimensioni a causa dell’incapacità di realizzare economie di scala e di<br />

esercitare potere di mercato nei confronti degli operatori più a val<strong>le</strong> della f<strong>il</strong>iera.<br />

Tabella 27 - La f<strong>il</strong>iera agroalimentare italiana a confronto coi principali<br />

Paesi europei (migliaia di operatori, anno 2006)<br />

fase della fIlIera ItalIa fraNCIa germaNIa spagNa regNo uNIto<br />

Agricoltura 1.726,10 567,1 389,9 1.069,80 254,7<br />

Industria alimentare 71,4 68 32,7 29,3 7<br />

Dettaglio all’ingrosso 35 21,1 10,2 43,7 14,1<br />

Dettaglio tradiziona<strong>le</strong> 115,7 47,7 27,3 122,8 31,5<br />

Libero servizio (DM) 57,1 31,2 20,6 31,3 28,6<br />

Ristoranti 224,4 180 120,5 262 115,1<br />

Consumatori<br />

(m<strong>il</strong>ioni abitanti)<br />

Consumi alimentari<br />

(Euro pro-capite)<br />

Fonte: Elaborazioni Nomisma su dati Eurostat<br />

59,6 63,8 82,2 45,3 60,8<br />

3.800 3.500 3.000 4.400 4.100<br />

Se da una parte i dati relativi alla struttura produttiva del sistema agricolo italiano dipingono un<br />

quadro non particolarmente br<strong>il</strong>lante, dall’altra è fondamenta<strong>le</strong> tenere conto che, in Europa, l’Italia<br />

è seconda solamente alla Francia in termini di valore della produzione agricola realizzato. Questo<br />

significa che <strong>il</strong> settore primario, nonostante <strong>il</strong> deficit struttura<strong>le</strong> (per <strong>il</strong> qua<strong>le</strong> sono ancora ampi i margini<br />

di miglioramento) riesce comunque ad essere competitivo e a valorizzare <strong>le</strong> proprie produzioni sui<br />

mercati nazionali ed esteri.<br />

La Tabella 28 mostra come la b<strong>il</strong>ancia commercia<strong>le</strong> agroalimentare italiana presenti al 2008 un saldo<br />

comp<strong>le</strong>ssivamente negativo (-8,7 m<strong>il</strong>iardi di euro). L’etichetta di “importatori netti” è tuttavia limitativa,<br />

Capitolo 6 I 209