Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

piccolo imprenditore. A tali difficoltà si sono aggiunte quel<strong>le</strong> del sistema creditizio, che nel pieno<br />

della tempesta finanziaria ha visto contrarre i mezzi patrimoniali in modo significativo (per un<br />

approfondimento in tal senso si rinvia alla sezione 4.2.2). In questo modo, <strong>il</strong> 35,1% del<strong>le</strong> <strong>imprese</strong><br />

intervistate dichiara che la richiesta di rientro dal<strong>le</strong> linee di fido da parte della banca ha giocato<br />

un ruolo molto o abbastanza significativo nel<strong>le</strong> difficoltà emerse nell’ultimo anno. Dinanzi a ta<strong>le</strong><br />

situazione <strong>il</strong> sistema finanziario non è rimasto inerte e ha messo in campo risorse e competenze, sia<br />

con l’attuazione di iniziative virtuose sul territorio realizzate in sinergia con Confidi ed Associazioni<br />

di Categoria10 , sia con un ritorno al<strong>le</strong> origini, ossia ad un modello bancario di tipo relaziona<strong>le</strong> (<strong>il</strong><br />

cosiddetto relationship banking) 11 , più consono nei periodi di crisi, quando <strong>le</strong> situazioni di <strong>il</strong>liquidità<br />

rischiano di trasformarsi in insolvenza anche per <strong>le</strong> <strong>imprese</strong> sane12 .<br />

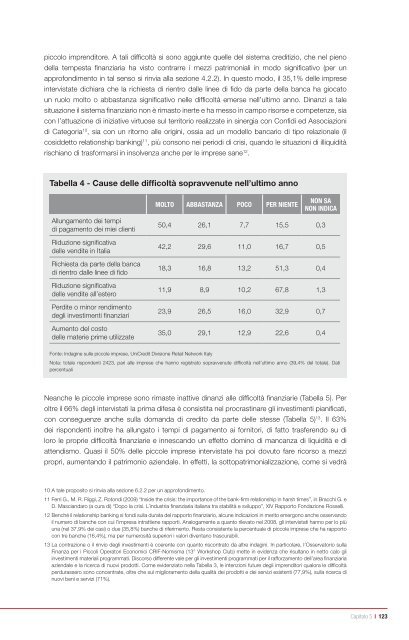

Tabella 4 - Cause del<strong>le</strong> difficoltà sopravvenute nell’ultimo anno<br />

Allungamento dei tempi<br />

di pagamento dei miei clienti<br />

Riduzione significativa<br />

del<strong>le</strong> vendite in Italia<br />

Richiesta da parte della banca<br />

di rientro dal<strong>le</strong> linee di fido<br />

Riduzione significativa<br />

del<strong>le</strong> vendite all’estero<br />

Perdite o minor rendimento<br />

degli investimenti finanziari<br />

Aumento del costo<br />

del<strong>le</strong> materie prime ut<strong>il</strong>izzate<br />

Molto abbastanza Poco Per nIente<br />

non sa<br />

non IndIca<br />

50,4 26,1 7,7 15,5 0,3<br />

42,2 29,6 11,0 16,7 0,5<br />

18,3 16,8 13,2 51,3 0,4<br />

11,9 8,9 10,2 67,8 1,3<br />

23,9 26,5 16,0 32,9 0,7<br />

35,0 29,1 12,9 22,6 0,4<br />

Fonte: Indagine <strong>sul<strong>le</strong></strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong>, UniCredit Divisione Reta<strong>il</strong> Network Italy<br />

Nota: tota<strong>le</strong> rispondenti 2423, pari al<strong>le</strong> <strong>imprese</strong> che hanno registrato sopravvenute difficoltà nell’ultimo anno (39,4% del tota<strong>le</strong>). Dati<br />

percentuali<br />

Neanche <strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong> sono rimaste inattive dinanzi al<strong>le</strong> difficoltà finanziarie (Tabella 5). Per<br />

oltre <strong>il</strong> 66% degli intervistati la prima difesa è consistita nel procrastinare gli investimenti pianificati,<br />

con conseguenze anche sulla domanda di credito da parte del<strong>le</strong> stesse (Tabella 5) 13 . Il 63%<br />

dei rispondenti inoltre ha allungato i tempi di pagamento ai fornitori, di fatto trasferendo su di<br />

loro <strong>le</strong> proprie difficoltà finanziarie e innescando un effetto domino di mancanza di liquidità e di<br />

attendismo. Quasi <strong>il</strong> 50% del<strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong> intervistate ha poi dovuto fare ricorso a mezzi<br />

propri, aumentando <strong>il</strong> patrimonio azienda<strong>le</strong>. In effetti, la sottopatrimonializzazione, come si vedrà<br />

10 A ta<strong>le</strong> proposito si rinvia alla sezione 6.2.2 per un approfondimento.<br />

11 Ferri G., M. R. Riggi, Z. Rotondi (2009) “Inside the crisis: the importance of the bank-firm relationship in harsh times”, in Bracchi G. e<br />

D. Masciandaro (a cura di) “Dopo la crisi. L’industria finanziaria italiana tra stab<strong>il</strong>ità e sv<strong>il</strong>uppo”, XIV <strong>Rapporto</strong> Fondazione Rosselli.<br />

12 Benché <strong>il</strong> relationship banking si fondi sulla durata del rapporto finanziario, alcune indicazioni in merito emergono anche osservando<br />

<strong>il</strong> numero di banche con cui l’impresa intrattiene rapporti. Analogamente a quanto ri<strong>le</strong>vato nel 2008, gli intervistati hanno per lo più<br />

una (nel 37,9% dei casi) o due (35,8%) banche di riferimento. Resta consistente la percentua<strong>le</strong> di <strong>picco<strong>le</strong></strong> <strong>imprese</strong> che ha rapporto<br />

con tre banche (16,4%), ma per numerosità superiori i valori diventano trascurab<strong>il</strong>i.<br />

13 La contrazione o <strong>il</strong> rinvio degli investimenti è coerente con quanto riscontrato da altre indagini. In particolare, l’Osservatorio sulla<br />

Finanza per i Piccoli Operatori Economici CRIF-Nomisma (13° Workshop Club) mette in evidenza che risultano in netto calo gli<br />

investimenti materiali programmati. Discorso differente va<strong>le</strong> per gli investimenti programmati per <strong>il</strong> rafforzamento dell’area finanziaria<br />

azienda<strong>le</strong> e la ricerca di nuovi prodotti. Come evidenziato nella Tabella 3, <strong>le</strong> intenzioni future degli imprenditori qualora <strong>le</strong> difficoltà<br />

perdurassero sono concentrate, oltre che sul miglioramento della qualità dei prodotti e dei servizi esistenti (77,9%), sulla ricerca di<br />

nuovi beni e servizi (71%).<br />

Capitolo 5 I 123