Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

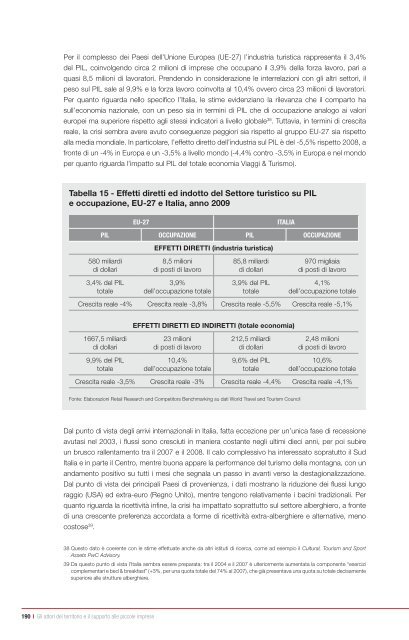

Per <strong>il</strong> comp<strong>le</strong>sso dei Paesi dell’Unione Europea (UE-27) l’industria turistica rappresenta <strong>il</strong> 3,4%<br />

del PIL, coinvolgendo circa 2 m<strong>il</strong>ioni di <strong>imprese</strong> che occupano <strong>il</strong> 3,9% della forza lavoro, pari a<br />

quasi 8,5 m<strong>il</strong>ioni di lavoratori. Prendendo in considerazione <strong>le</strong> interrelazioni con gli altri settori, <strong>il</strong><br />

peso sul PIL sa<strong>le</strong> al 9,9% e la forza lavoro coinvolta al 10,4% ovvero circa 23 m<strong>il</strong>ioni di lavoratori.<br />

Per quanto riguarda nello specifico l’Italia, <strong>le</strong> stime evidenziano la ri<strong>le</strong>vanza che <strong>il</strong> comparto ha<br />

sull’economia naziona<strong>le</strong>, con un peso sia in termini di PIL che di occupazione analogo ai valori<br />

europei ma superiore rispetto agli stessi indicatori a livello globa<strong>le</strong>38 . Tuttavia, in termini di crescita<br />

rea<strong>le</strong>, la crisi sembra avere avuto conseguenze peggiori sia rispetto al gruppo EU-27 sia rispetto<br />

alla media mondia<strong>le</strong>. In particolare, l’effetto diretto dell’industria sul PIL è del -5,5% rispetto 2008, a<br />

fronte di un -4% in Europa e un -3,5% a livello mondo (-4,4% contro -3,5% in Europa e nel mondo<br />

per quanto riguarda l’impatto sul PIL del tota<strong>le</strong> economia Viaggi & Turismo).<br />

Tabella 15 - Effetti diretti ed indotto del Settore turistico su PIL<br />

e occupazione, EU-27 e Italia, anno 2009<br />

38 Questo dato è coerente con <strong>le</strong> stime effettuate anche da altri istituti di ricerca, come ad esempio <strong>il</strong> Cultural, Tourism and Sport<br />

Assets PwC Advisory.<br />

39 Da questo punto di vista l’Italia sembra essere preparata: tra <strong>il</strong> 2004 e <strong>il</strong> 2007 è ulteriormente aumentata la componente “esercizi<br />

comp<strong>le</strong>mentari e bed & breakfast” (+3%, per una quota tota<strong>le</strong> del 74% al 2007), che già presentava una quota su tota<strong>le</strong> decisamente<br />

superiore al<strong>le</strong> strutture alberghiere.<br />

190 I Gli attori del territorio e <strong>il</strong> supporto al<strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong><br />

eu-27 ItalIa<br />

pIl oCCupazIoNe pIl oCCupazIoNe<br />

580 m<strong>il</strong>iardi<br />

di dollari<br />

3,4% del PIL<br />

tota<strong>le</strong><br />

EFFETTI DIRETTI (industria turistica)<br />

8,5 m<strong>il</strong>ioni<br />

di posti di lavoro<br />

3,9%<br />

dell’occupazione tota<strong>le</strong><br />

85,8 m<strong>il</strong>iardi<br />

di dollari<br />

3,9% del PIL<br />

tota<strong>le</strong><br />

970 migliaia<br />

di posti di lavoro<br />

4,1%<br />

dell’occupazione tota<strong>le</strong><br />

Crescita rea<strong>le</strong> -4% Crescita rea<strong>le</strong> -3,8% Crescita rea<strong>le</strong> -5,5% Crescita rea<strong>le</strong> -5,1%<br />

1667,5 m<strong>il</strong>iardi<br />

di dollari<br />

9,9% del PIL<br />

tota<strong>le</strong><br />

EFFETTI DIRETTI ED INDIRETTI (tota<strong>le</strong> economia)<br />

23 m<strong>il</strong>ioni<br />

di posti di lavoro<br />

10,4%<br />

dell’occupazione tota<strong>le</strong><br />

212,5 m<strong>il</strong>iardi<br />

di dollari<br />

9,6% del PIL<br />

tota<strong>le</strong><br />

2,48 m<strong>il</strong>ioni<br />

di posti di lavoro<br />

10,6%<br />

dell’occupazione tota<strong>le</strong><br />

Crescita rea<strong>le</strong> -3,5% Crescita rea<strong>le</strong> -3% Crescita rea<strong>le</strong> -4,4% Crescita rea<strong>le</strong> -4,1%<br />

Fonte: Elaborazioni Reta<strong>il</strong> Research and Competitors Benchmarking su dati World Travel and Tourism Counc<strong>il</strong><br />

Dal punto di vista degli arrivi internazionali in Italia, fatta eccezione per un’unica fase di recessione<br />

avutasi nel 2003, i flussi sono cresciuti in maniera costante negli ultimi dieci anni, per poi subire<br />

un brusco ral<strong>le</strong>ntamento tra <strong>il</strong> 2007 e <strong>il</strong> 2008. Il calo comp<strong>le</strong>ssivo ha interessato sopratutto <strong>il</strong> Sud<br />

Italia e in parte <strong>il</strong> Centro, mentre buona appare la performance del turismo della montagna, con un<br />

andamento positivo su tutti i mesi che segnala un passo in avanti verso la destagionalizzazione.<br />

Dal punto di vista dei principali Paesi di provenienza, i dati mostrano la riduzione dei flussi lungo<br />

raggio (USA) ed extra-euro (Regno Unito), mentre tengono relativamente i bacini tradizionali. Per<br />

quanto riguarda la ricettività infine, la crisi ha impattato soprattutto sul settore alberghiero, a fronte<br />

di una crescente preferenza accordata a forme di ricettività extra-alberghiere e alternative, meno<br />

costose39 .