Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

in maniera autonoma rispetto all’associazione e segue l’intero iter procedura<strong>le</strong> per i propri associati<br />

(90,0% dei casi). La disgiunzione tra operatività del Confidi e dell’associazione di categoria di<br />

riferimento sembra essere aumentata rispetto alla ri<strong>le</strong>vazione precedente, in cui l’84% dei Confidi<br />

intervistati dichiarava di operare in maniera autonoma e comp<strong>le</strong>ta, un segno del percorso di<br />

evoluzione intrapreso dai Confidi.<br />

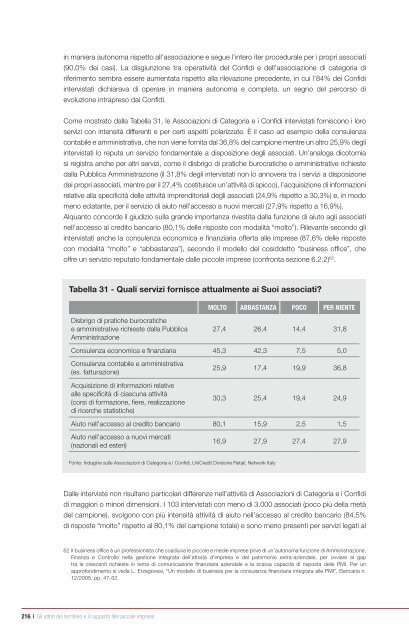

Come mostrato dalla Tabella 31, <strong>le</strong> Associazioni di Categoria e i Confidi intervistati forniscono i loro<br />

servizi con intensità differenti e per certi aspetti polarizzate. È <strong>il</strong> caso ad esempio della consu<strong>le</strong>nza<br />

contabi<strong>le</strong> e amministrativa, che non viene fornita dal 36,8% del campione mentre un altro 25,9% degli<br />

intervistati lo reputa un servizio fondamenta<strong>le</strong> a disposizione degli associati. Un’analoga dicotomia<br />

si registra anche per altri servizi, come <strong>il</strong> disbrigo di pratiche burocratiche e amministrative richieste<br />

dalla Pubblica Amministrazione (<strong>il</strong> 31,8% degli intervistati non lo annovera tra i servizi a disposizione<br />

dei propri associati, mentre per <strong>il</strong> 27,4% costituisce un’attività di spicco), l’acquisizione di informazioni<br />

relative alla specificità del<strong>le</strong> attività imprenditoriali degli associati (24,9% rispetto a 30,3%) e, in modo<br />

meno eclatante, per <strong>il</strong> servizio di aiuto nell’accesso a nuovi mercati (27,9% rispetto a 16,9%).<br />

Alquanto concorde <strong>il</strong> giudizio sulla grande importanza rivestita dalla funzione di aiuto agli associati<br />

nell’accesso al credito bancario (80,1% del<strong>le</strong> risposte con modalità “molto”). Ri<strong>le</strong>vante secondo gli<br />

intervistati anche la consu<strong>le</strong>nza economica e finanziaria offerta al<strong>le</strong> <strong>imprese</strong> (87,6% del<strong>le</strong> risposte<br />

con modalità “molto” e “abbastanza”), secondo <strong>il</strong> modello del cosiddetto “business office”, che<br />

offre un servizio reputato fondamenta<strong>le</strong> dal<strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong> (confronta sezione 6.2.2) 62 .<br />

Tabella 31 - Quali servizi fornisce attualmente ai Suoi associati?<br />

Disbrigo di pratiche burocratiche<br />

e amministrative richieste dalla Pubblica<br />

Amministrazione<br />

62 Il business office è un professionista che coadiuva <strong>le</strong> <strong>picco<strong>le</strong></strong> e medie <strong>imprese</strong> prive di un’autonoma funzione di Amministrazione,<br />

Finanza e Controllo nella gestione integrata dell’attività d’impresa e del patrimonio extra-azienda<strong>le</strong>, per ovviare al gap<br />

tra <strong>le</strong> crescenti richieste in tema di comunicazione finanziaria azienda<strong>le</strong> e la scarsa capacità di risposta del<strong>le</strong> PMI. Per un<br />

approfondimento si veda L. Erzegovesi, “Un modello di business per la consu<strong>le</strong>nza finanziaria integrata al<strong>le</strong> PMI”, Bancaria n.<br />

12/2005, pp. 47-52.<br />

216 I Gli attori del territorio e <strong>il</strong> supporto al<strong>le</strong> <strong>picco<strong>le</strong></strong> <strong>imprese</strong><br />

molto abbastaNza poCo per NIeNte<br />

27,4 26,4 14,4 31,8<br />

Consu<strong>le</strong>nza economica e finanziaria 45,3 42,3 7,5 5,0<br />

Consu<strong>le</strong>nza contabi<strong>le</strong> e amministrativa<br />

(es. fatturazione)<br />

Acquisizione di informazioni relative<br />

al<strong>le</strong> specificità di ciascuna attività<br />

(corsi di formazione, fiere, realizzazione<br />

di ricerche statistiche)<br />

25,9 17,4 19,9 36,8<br />

30,3 25,4 19,4 24,9<br />

Aiuto nell’accesso al credito bancario 80,1 15,9 2,5 1,5<br />

Aiuto nell’accesso a nuovi mercati<br />

(nazionali ed esteri)<br />

Fonte: Indagine <strong>sul<strong>le</strong></strong> Associazioni di Categoria e i Confidi, UniCredit Divisione Reta<strong>il</strong>, Network Italy<br />

16,9 27,9 27,4 27,9<br />

Dal<strong>le</strong> interviste non risultano particolari differenze nell’attività di Associazioni di Categoria e i Confidi<br />

di maggiori o minori dimensioni. I 103 intervistati con meno di 3.000 associati (poco più della metà<br />

del campione), svolgono con più intensità attività di aiuto nell’accesso al credito bancario (84,5%<br />

di risposte “molto” rispetto al 80,1% del campione tota<strong>le</strong>) e sono meno presenti per servizi <strong>le</strong>gati al