Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

Rapporto Unicredit sulle piccole imprese le piccole imprese e il

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

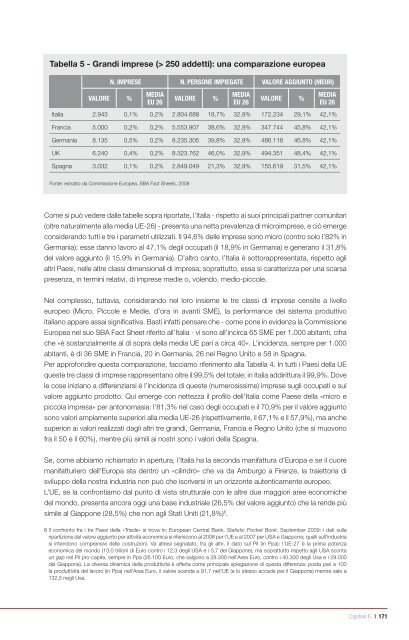

Tabella 5 - Grandi <strong>imprese</strong> (> 250 addetti): una comparazione europea<br />

N. Imprese N. persoNe ImpIegate Valore aggIuNto (meur)<br />

Valore %<br />

medIa<br />

eu 26<br />

Valore %<br />

medIa<br />

eu 26<br />

Valore %<br />

medIa<br />

eu 26<br />

Italia 2.943 0,1% 0,2% 2.804.688 18,7% 32,9% 172.234 29,1% 42,1%<br />

Francia 5.000 0,2% 0,2% 5.553.907 38,6% 32,9% 347.744 45,8% 42,1%<br />

Germania 8.135 0,5% 0,2% 8.235.305 39,8% 32,9% 486.118 46,8% 42,1%<br />

Uk 6.240 0,4% 0,2% 8.323.762 46,0% 32,9% 494.351 48,4% 42,1%<br />

Spagna 3.032 0,1% 0,2% 2.849.049 21,3% 32,9% 155.619 31,5% 42,1%<br />

Fonte: estratto da Commissione Europea, SBA Fact Sheets, 2009<br />

Come si può vedere dal<strong>le</strong> tabel<strong>le</strong> sopra riportate, l’Italia - rispetto ai suoi principali partner comunitari<br />

(oltre naturalmente alla media UE-26) - presenta una netta preva<strong>le</strong>nza di micro<strong>imprese</strong>, e ciò emerge<br />

considerando tutti e tre i parametri ut<strong>il</strong>izzati. Il 94,6% del<strong>le</strong> <strong>imprese</strong> sono micro (contro solo l’82% in<br />

Germania); esse danno lavoro al 47,1% degli occupati (<strong>il</strong> 18,9% in Germania) e generano <strong>il</strong> 31,8%<br />

del valore aggiunto (<strong>il</strong> 15,9% in Germania). D’altro canto, l’Italia è sottorappresentata, rispetto agli<br />

altri Paesi, nel<strong>le</strong> altre classi dimensionali di impresa; soprattutto, essa si caratterizza per una scarsa<br />

presenza, in termini relativi, di <strong>imprese</strong> medie o, vo<strong>le</strong>ndo, medio-<strong>picco<strong>le</strong></strong>.<br />

Nel comp<strong>le</strong>sso, tuttavia, considerando nel loro insieme <strong>le</strong> tre classi di <strong>imprese</strong> censite a livello<br />

europeo (Micro, Picco<strong>le</strong> e Medie, d’ora in avanti SME), la performance del sistema produttivo<br />

italiano appare assai significativa. Basti infatti pensare che - come pone in evidenza la Commissione<br />

Europea nel suo SBA Fact Sheet riferito all’Italia - vi sono all’incirca 65 SME per 1.000 abitanti, cifra<br />

che «è sostanzialmente al di sopra della media UE pari a circa 40». L’incidenza, sempre per 1.000<br />

abitanti, è di 36 SME in Francia, 20 in Germania, 26 nel Regno Unito e 58 in Spagna.<br />

Per approfondire questa comparazione, facciamo riferimento alla Tabella 4. In tutti i Paesi della UE<br />

queste tre classi di <strong>imprese</strong> rappresentano oltre <strong>il</strong> 99,5% del tota<strong>le</strong>; in Italia addirittura <strong>il</strong> 99,9%. Dove<br />

<strong>le</strong> cose iniziano a differenziarsi è l’incidenza di queste (numerosissime) <strong>imprese</strong> sugli occupati e sul<br />

valore aggiunto prodotto. Qui emerge con nettezza <strong>il</strong> prof<strong>il</strong>o dell’Italia come Paese della «micro e<br />

piccola impresa» per antonomasia: l’81,3% nel caso degli occupati e <strong>il</strong> 70,9% per <strong>il</strong> valore aggiunto<br />

sono valori ampiamente superiori alla media UE-26 (rispettivamente, <strong>il</strong> 67,1% e <strong>il</strong> 57,9%), ma anche<br />

superiori ai valori realizzati dagli altri tre grandi, Germania, Francia e Regno Unito (che si muovono<br />

fra <strong>il</strong> 50 e <strong>il</strong> 60%), mentre più sim<strong>il</strong>i ai nostri sono i valori della Spagna.<br />

Se, come abbiamo richiamato in apertura, l’Italia ha la seconda manifattura d’Europa e se <strong>il</strong> cuore<br />

manifatturiero dell’Europa sta dentro un «c<strong>il</strong>indro» che va da Amburgo a Firenze, la traiettoria di<br />

sv<strong>il</strong>uppo della nostra industria non può che iscriversi in un orizzonte autenticamente europeo.<br />

L’UE, se la confrontiamo dal punto di vista struttura<strong>le</strong> con <strong>le</strong> altre due maggiori aree economiche<br />

del mondo, presenta ancora oggi una base industria<strong>le</strong> (26,5% del valore aggiunto) che la rende più<br />

simi<strong>le</strong> al Giappone (28,5%) che non agli Stati Uniti (21,8%) 6 .<br />

6 Il confronto fra i tre Paesi della «Triade» si trova in: European Central Bank, Statistic Pocket Book, September 2009: i dati sulla<br />

ripartizione del valore aggiunto per attività economica si riferiscono al 2008 per l’UE e al 2007 per USA e Giappone; quelli sull’industria<br />

si intendono comprensivi del<strong>le</strong> costruzioni. Va altresì segnalato, fra gli altri, <strong>il</strong> dato sul P<strong>il</strong> (in Ppa): l’UE-27 è la prima potenza<br />

economica del mondo (13,0 tr<strong>il</strong>ioni di Euro contro i 12,3 degli USA e i 3,7 del Giappone), ma soprattutto rispetto agli USA sconta<br />

un gap nel P<strong>il</strong> pro-capite, sempre in Ppa (26.100 Euro, che salgono a 28.300 nell’Area Euro, contro i 40.300 degli Usa e i 29.000<br />

del Giappone). La diversa dinamica della produttività è offerta come principa<strong>le</strong> spiegazione di questa differenza: posta pari a 100<br />

la produttività del lavoro (in Ppa) nell’Area Euro, <strong>il</strong> valore scende a 91,7 nell’UE (e lo stesso accade per <strong>il</strong> Giappone) mentre sa<strong>le</strong> a<br />

132,5 negli Usa.<br />

Capitolo 6 I 171