Ratschlag - Basler Kantonalbank

Ratschlag - Basler Kantonalbank

Ratschlag - Basler Kantonalbank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

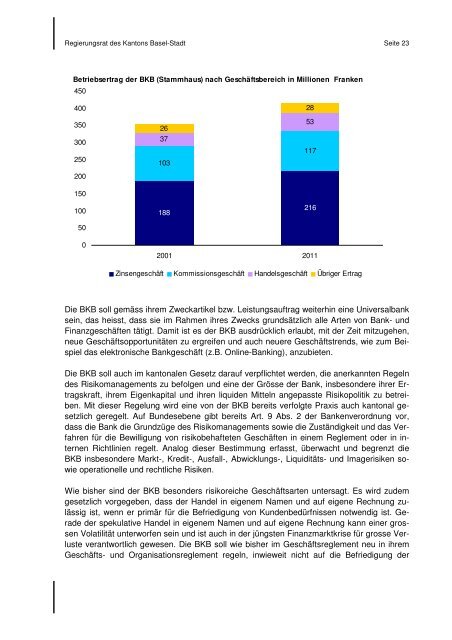

Regierungsrat des Kantons Basel-Stadt Seite 23<br />

Betriebsertrag der BKB (Stammhaus) nach Geschäftsbereich in Millionen Franken<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

26<br />

37<br />

103<br />

28<br />

53<br />

117<br />

150<br />

100<br />

50<br />

188<br />

216<br />

0<br />

2001 2011<br />

Zinsengeschäft Kommissionsgeschäft Handelsgeschäft Übriger Ertrag<br />

Die BKB soll gemäss ihrem Zweckartikel bzw. Leistungsauftrag weiterhin eine Universalbank<br />

sein, das heisst, dass sie im Rahmen ihres Zwecks grundsätzlich alle Arten von Bank- und<br />

Finanzgeschäften tätigt. Damit ist es der BKB ausdrücklich erlaubt, mit der Zeit mitzugehen,<br />

neue Geschäftsopportunitäten zu ergreifen und auch neuere Geschäftstrends, wie zum Beispiel<br />

das elektronische Bankgeschäft (z.B. Online-Banking), anzubieten.<br />

Die BKB soll auch im kantonalen Gesetz darauf verpflichtet werden, die anerkannten Regeln<br />

des Risikomanagements zu befolgen und eine der Grösse der Bank, insbesondere ihrer Ertragskraft,<br />

ihrem Eigenkapital und ihren liquiden Mitteln angepasste Risikopolitik zu betreiben.<br />

Mit dieser Regelung wird eine von der BKB bereits verfolgte Praxis auch kantonal gesetzlich<br />

geregelt. Auf Bundesebene gibt bereits Art. 9 Abs. 2 der Bankenverordnung vor,<br />

dass die Bank die Grundzüge des Risikomanagements sowie die Zuständigkeit und das Verfahren<br />

für die Bewilligung von risikobehafteten Geschäften in einem Reglement oder in internen<br />

Richtlinien regelt. Analog dieser Bestimmung erfasst, überwacht und begrenzt die<br />

BKB insbesondere Markt-, Kredit-, Ausfall-, Abwicklungs-, Liquiditäts- und Imagerisiken sowie<br />

operationelle und rechtliche Risiken.<br />

Wie bisher sind der BKB besonders risikoreiche Geschäftsarten untersagt. Es wird zudem<br />

gesetzlich vorgegeben, dass der Handel in eigenem Namen und auf eigene Rechnung zulässig<br />

ist, wenn er primär für die Befriedigung von Kundenbedürfnissen notwendig ist. Gerade<br />

der spekulative Handel in eigenem Namen und auf eigene Rechnung kann einer grossen<br />

Volatilität unterworfen sein und ist auch in der jüngsten Finanzmarktkrise für grosse Verluste<br />

verantwortlich gewesen. Die BKB soll wie bisher im Geschäftsreglement neu in ihrem<br />

Geschäfts- und Organisationsreglement regeln, inwieweit nicht auf die Befriedigung der