Beteiligungsbericht 2013 - Ulm

Beteiligungsbericht 2013 - Ulm

Beteiligungsbericht 2013 - Ulm

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

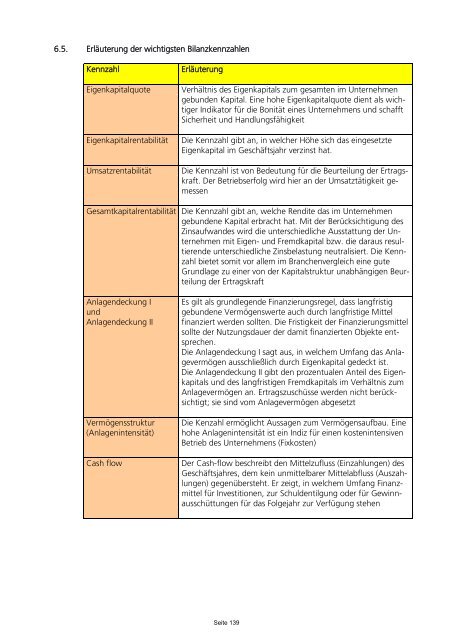

6.5. Erläuterung der wichtigsten Bilanzkennzahlen<br />

Kennzahl<br />

Eigenkapitalquote<br />

Eigenkapitalrentabilität<br />

Umsatzrentabilität<br />

Erläuterung<br />

Verhältnis des Eigenkapitals zum gesamten im Unternehmen<br />

gebunden Kapital. Eine hohe Eigenkapitalquote dient als wichtiger<br />

Indikator für die Bonität eines Unternehmens und schafft<br />

Sicherheit und Handlungsfähigkeit<br />

Die Kennzahl gibt an, in welcher Höhe sich das eingesetzte<br />

Eigenkapital im Geschäftsjahr verzinst hat.<br />

Die Kennzahl ist von Bedeutung für die Beurteilung der Ertragskraft.<br />

Der Betriebserfolg wird hier an der Umsatztätigkeit gemessen<br />

Gesamtkapitalrentabilität Die Kennzahl gibt an, welche Rendite das im Unternehmen<br />

gebundene Kapital erbracht hat. Mit der Berücksichtigung des<br />

Zinsaufwandes wird die unterschiedliche Ausstattung der Unternehmen<br />

mit Eigen- und Fremdkapital bzw. die daraus resultierende<br />

unterschiedliche Zinsbelastung neutralisiert. Die Kennzahl<br />

bietet somit vor allem im Branchenvergleich eine gute<br />

Grundlage zu einer von der Kapitalstruktur unabhängigen Beurteilung<br />

der Ertragskraft<br />

Anlagendeckung I<br />

und<br />

Anlagendeckung II<br />

Vermögensstruktur<br />

(Anlagenintensität)<br />

Cash flow<br />

Es gilt als grundlegende Finanzierungsregel, dass langfristig<br />

gebundene Vermögenswerte auch durch langfristige Mittel<br />

finanziert werden sollten. Die Fristigkeit der Finanzierungsmittel<br />

sollte der Nutzungsdauer der damit finanzierten Objekte entsprechen.<br />

Die Anlagendeckung I sagt aus, in welchem Umfang das Anlagevermögen<br />

ausschließlich durch Eigenkapital gedeckt ist.<br />

Die Anlagendeckung II gibt den prozentualen Anteil des Eigenkapitals<br />

und des langfristigen Fremdkapitals im Verhältnis zum<br />

Anlagevermögen an. Ertragszuschüsse werden nicht berücksichtigt;<br />

sie sind vom Anlagevermögen abgesetzt<br />

Die Kenzahl ermöglicht Aussagen zum Vermögensaufbau. Eine<br />

hohe Anlagenintensität ist ein Indiz für einen kostenintensiven<br />

Betrieb des Unternehmens (Fixkosten)<br />

Der Cash-flow beschreibt den Mittelzufluss (Einzahlungen) des<br />

Geschäftsjahres, dem kein unmittelbarer Mittelabfluss (Auszahlungen)<br />

gegenübersteht. Er zeigt, in welchem Umfang Finanzmittel<br />

für Investitionen, zur Schuldentilgung oder für Gewinnausschüttungen<br />

für das Folgejahr zur Verfügung stehen<br />

Seite 139