Beteiligungsbericht 2013 - Ulm

Beteiligungsbericht 2013 - Ulm

Beteiligungsbericht 2013 - Ulm

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SWU-Konzern<br />

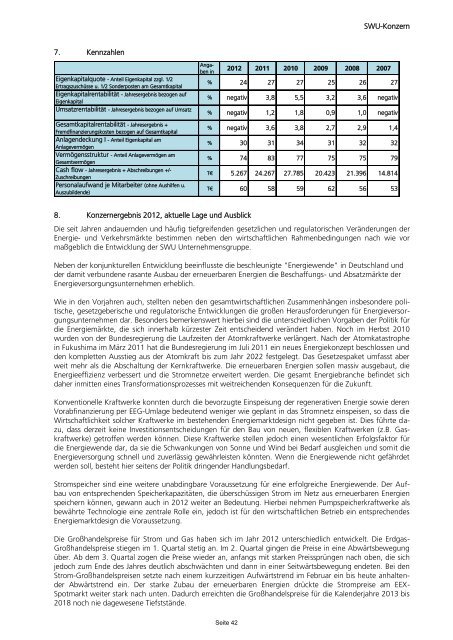

7. Kennzahlen<br />

Eigenkapitalquote - Anteil Eigenkapital zzgl. 1/2<br />

Ertragszuschüsse u. 1/2 Sonderposten am Gesamtkapital<br />

Eigenkapitalrentabilität - Jahresergebnis bezogen auf<br />

Eigenkapital<br />

Umsatzrentabilität - Jahresergebnis bezogen auf Umsatz<br />

Gesamtkapitalrentabilität - Jahresergebnis +<br />

Fremdfinanzierungskosten bezogen auf Gesamtkapital<br />

Anlagendeckung I - Anteil Eigenkapital am<br />

Anlagevermögen<br />

Vermögensstruktur - Anteil Anlagevermögen am<br />

Gesamtvermögen<br />

Cash flow - Jahresergebnis + Abschreibungen +/-<br />

Zuschreibungen<br />

Personalaufwand je Mitarbeiter (ohne Aushilfen u.<br />

Auszubildende)<br />

Angaben<br />

in<br />

2012 2011 2010 2009 2008 2007<br />

% 24 27 27 25 26 27<br />

% negativ 3,8 5,5 3,2 3,6 negativ<br />

% negativ 1,2 1,8 0,9 1,0 negativ<br />

% negativ 3,6 3,8 2,7 2,9 1,4<br />

% 30 31 34 31 32 32<br />

% 74 83 77 75 75 79<br />

T€ 5.267 24.267 27.785 20.423 21.396 14.814<br />

T€ 60 58 59 62 56 53<br />

8. Konzernergebnis 2012, aktuelle Lage und Ausblick<br />

Die seit Jahren andauernden und häufig tiefgreifenden gesetzlichen und regulatorischen Veränderungen der<br />

Energie- und Verkehrsmärkte bestimmen neben den wirtschaftlichen Rahmenbedingungen nach wie vor<br />

maßgeblich die Entwicklung der SWU Unternehmensgruppe.<br />

Neben der konjunkturellen Entwicklung beeinflusste die beschleunigte "Energiewende" in Deutschland und<br />

der damit verbundene rasante Ausbau der erneuerbaren Energien die Beschaffungs- und Absatzmärkte der<br />

Energieversorgungsunternehmen erheblich.<br />

Wie in den Vorjahren auch, stellten neben den gesamtwirtschaftlichen Zusammenhängen insbesondere politische,<br />

gesetzgeberische und regulatorische Entwicklungen die großen Herausforderungen für Energieversorgungsunternehmen<br />

dar. Besonders bemerkenswert hierbei sind die unterschiedlichen Vorgaben der Politik für<br />

die Energiemärkte, die sich innerhalb kürzester Zeit entscheidend verändert haben. Noch im Herbst 2010<br />

wurden von der Bundesregierung die Laufzeiten der Atomkraftwerke verlängert. Nach der Atomkatastrophe<br />

in Fukushima im März 2011 hat die Bundesregierung im Juli 2011 ein neues Energiekonzept beschlossen und<br />

den kompletten Ausstieg aus der Atomkraft bis zum Jahr 2022 festgelegt. Das Gesetzespaket umfasst aber<br />

weit mehr als die Abschaltung der Kernkraftwerke. Die erneuerbaren Energien sollen massiv ausgebaut, die<br />

Energieeffizienz verbessert und die Stromnetze erweitert werden. Die gesamt Energiebranche befindet sich<br />

daher inmitten eines Transformationsprozesses mit weitreichenden Konsequenzen für die Zukunft.<br />

Konventionelle Kraftwerke konnten durch die bevorzugte Einspeisung der regenerativen Energie sowie deren<br />

Vorabfinanzierung per EEG-Umlage bedeutend weniger wie geplant in das Stromnetz einspeisen, so dass die<br />

Wirtschaftlichkeit solcher Kraftwerke im bestehenden Energiemarktdesign nicht gegeben ist. Dies führte dazu,<br />

dass derzeit keine Investitionsentscheidungen für den Bau von neuen, flexiblen Kraftwerken (z.B. Gaskraftwerke)<br />

getroffen werden können. Diese Kraftwerke stellen jedoch einen wesentlichen Erfolgsfaktor für<br />

die Energiewende dar, da sie die Schwankungen von Sonne und Wind bei Bedarf ausgleichen und somit die<br />

Energieversorgung schnell und zuverlässig gewährleisten könnten. Wenn die Energiewende nicht gefährdet<br />

werden soll, besteht hier seitens der Politik dringender Handlungsbedarf.<br />

Stromspeicher sind eine weitere unabdingbare Voraussetzung für eine erfolgreiche Energiewende. Der Aufbau<br />

von entsprechenden Speicherkapazitäten, die überschüssigen Strom im Netz aus erneuerbaren Energien<br />

speichern können, gewann auch in 2012 weiter an Bedeutung. Hierbei nehmen Pumpspeicherkraftwerke als<br />

bewährte Technologie eine zentrale Rolle ein, jedoch ist für den wirtschaftlichen Betrieb ein entsprechendes<br />

Energiemarktdesign die Voraussetzung.<br />

Die Großhandelspreise für Strom und Gas haben sich im Jahr 2012 unterschiedlich entwickelt. Die Erdgas-<br />

Großhandelspreise stiegen im 1. Quartal stetig an. Im 2. Quartal gingen die Preise in eine Abwärtsbewegung<br />

über. Ab dem 3. Quartal zogen die Preise wieder an, anfangs mit starken Preissprüngen nach oben, die sich<br />

jedoch zum Ende des Jahres deutlich abschwächten und dann in einer Seitwärtsbewegung endeten. Bei den<br />

Strom-Großhandelspreisen setzte nach einem kurzzeitigen Aufwärtstrend im Februar ein bis heute anhaltender<br />

Abwärtstrend ein. Der starke Zubau der erneuerbaren Energien drückte die Strompreise am EEX-<br />

Spotmarkt weiter stark nach unten. Dadurch erreichten die Großhandelspreise für die Kalenderjahre <strong>2013</strong> bis<br />

2018 noch nie dagewesene Tiefststände.<br />

Seite 42