Informe Anual 2005 - Hannover Re

Informe Anual 2005 - Hannover Re

Informe Anual 2005 - Hannover Re

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Anexo<br />

Gestión de riesgos técnicos y financieros<br />

La utilización de pruebas de estrés o bien de análisis de sensibilidad constituye una herramienta<br />

de control global del riesgo. Partiendo de escenarios esperados para un plazo de un año, se examinan<br />

así las posibles repercusiones futuras sobre el capital propio y el beneficio, que pudieran tener cambios<br />

en variables cruciales del mercado de capitales y de suscripción. El escenario esperado incluye las<br />

estimaciones de los desarrollos futuros de acuerdo a nuestros cálculos de planificación, y se basa en<br />

nuestro modelo interno de riesgo. En el siguiente ejemplo ilustrativo de un cálculo de simulación, partimos<br />

de la ocurrencia durante 2006 de los eventos modelizados.<br />

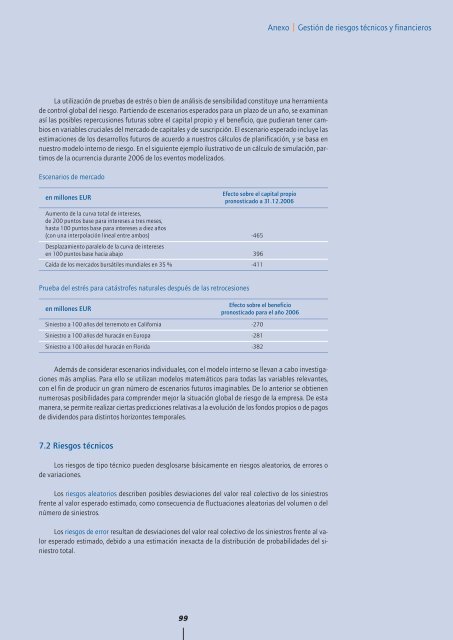

Escenarios de mercado<br />

en millones EUR<br />

Efecto sobre el capital propio<br />

pronosticado a 31.12.2006<br />

Aumento de la curva total de intereses,<br />

de 200 puntos base para intereses a tres meses,<br />

hasta 100 puntos base para intereses a diez años<br />

(con una interpolación lineal entre ambos) -465<br />

Desplazamiento paralelo de la curva de intereses<br />

en 100 puntos base hacia abajo 396<br />

Caída de los mercados bursátiles mundiales en 35 % -411<br />

Prueba del estrés para catástrofes naturales después de las retrocesiones<br />

en millones EUR<br />

Efecto sobre el beneficio<br />

pronosticado para el año 2006<br />

Siniestro a 100 años del terremoto en California -270<br />

Siniestro a 100 años del huracán en Europa -281<br />

Siniestro a 100 años del huracán en Florida -382<br />

Además de considerar escenarios individuales, con el modelo interno se llevan a cabo investigaciones<br />

más amplias. Para ello se utilizan modelos matemáticos para todas las variables relevantes,<br />

con el fin de producir un gran número de escenarios futuros imaginables. De lo anterior se obtienen<br />

numerosas posibilidades para comprender mejor la situación global de riesgo de la empresa. De esta<br />

manera, se permite realizar ciertas predicciones relativas a la evolución de los fondos propios o de pagos<br />

de dividendos para distintos horizontes temporales.<br />

7.2 Riesgos técnicos<br />

Los riesgos de tipo técnico pueden desglosarse básicamente en riesgos aleatorios, de errores o<br />

de variaciones.<br />

Los riesgos aleatorios describen posibles desviaciones del valor real colectivo de los siniestros<br />

frente al valor esperado estimado, como consecuencia de fluctuaciones aleatorias del volumen o del<br />

número de siniestros.<br />

Los riesgos de error resultan de desviaciones del valor real colectivo de los siniestros frente al valor<br />

esperado estimado, debido a una estimación inexacta de la distribución de probabilidades del siniestro<br />

total.<br />

99