Informe Anual 2005 - Hannover Re

Informe Anual 2005 - Hannover Re

Informe Anual 2005 - Hannover Re

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Informe</strong> de gestión<br />

Specialty insurance<br />

proporcional de la base de primas. De esta forma,<br />

el ramo ganó en rentabilidad durante el ejercicio<br />

comentado. El Estado de Nueva York anunció en<br />

noviembre de <strong>2005</strong> planes de reformas similares<br />

en el mercado de accidentes de trabajo. Por el<br />

contrario, en julio el Senado de EE.UU. rechazó las<br />

propuestas del Congreso americano para la nueva<br />

interpretación del derecho de indemnización por<br />

daños y perjuicios, que entre otras cosas pretendía<br />

limitar la indemnización penal ("punitive<br />

damages") y transferir las demandas colectivas<br />

de tribunales locales a tribunales federales.<br />

Magnitudes del negocio de specialty insurance<br />

en millones EUR <strong>2005</strong><br />

+/- año<br />

anterior<br />

2004 2003 1) 2002 1) 2001 1)<br />

Primas brutas contabilizadas 1 774,1 -16,4 % 2 121,1 2 646,7 2 729,1 2 457,4<br />

Primas netas devengadas 743,3 -22,2 % 955,1 1 155,9 832,9 486,1<br />

<strong>Re</strong>sultado técnico -27,4 -81,3 % -146,2 20,0 51,9 40,1<br />

<strong>Re</strong>sultado de inversiones 58,0 +54,5 % 37,5 60,4 46,9 29,6<br />

<strong>Re</strong>sultado operativo (EBIT) -12,6 -91,1 % -141,5 57,1 69,0 33,6<br />

Beneficio neto/pérdida consolidado/a -2,4 -97,3 % -90,7 42,2 43,3 17,8<br />

<strong>Re</strong>sultado por acción en EUR -0,02 -0,75 0,39 0,45 0,18<br />

<strong>Re</strong>tención 40,1 % 40,6 % 46,4 % 37,8 % 27,4 %<br />

Ratio combinado 103,7 % 115,3 % 98,3 % 93,8 % 91,7 %<br />

1)<br />

En base US GAAP<br />

Clarendon Insurance Group<br />

La Clarendon está autorizada para operar<br />

en todos los estados federales de los EE.UU., y es<br />

una de las pocas compañías concentradas exclusivamente<br />

en specialty insurance, siendo líder<br />

en este mercado de 25 millardos de dólares. Los<br />

contratos son suscritos por unas 50 agencias de<br />

suscripción vinculadas a Clarendon. Un punto<br />

fuerte son los riesgos difíciles de colocar, cuyos<br />

criterios de suscripción no están hechos a la<br />

medida del mercado estándar. No obstante, teniendo<br />

en cuenta las condiciones de mercado<br />

atractivas, hemos renovado negocio estándar de<br />

forma oportunista, como por ejemplo coberturas<br />

de accidentes de trabajo.<br />

También en el ejercicio de referencia, la<br />

Clarendon siguió llevando a cabo con éxito el saneamiento<br />

de su cartera, así como medidas de reestructuración.<br />

Sin embargo, se generaron costes<br />

imprevistos debido a la implementación de nuevos<br />

sistemas informáticos, y la liquidación de más<br />

de 200 antiguos programas, que no eran lo suficientemente<br />

rentables, supuso más gastos frente<br />

a los inicialmente previstos. Por otra parte, el negocio<br />

nuevo tuvo un desarrollo muy favorable y<br />

alcanzó rendimientos EBIT que se situaron en la<br />

mayoría de los casos muy por encima del requerimiento<br />

mínimo del 10 %.<br />

Después de la catastrófica evolución de siniestros<br />

del año anterior, el ejercicio examinado<br />

también registró unos pocos siniestros importantes,<br />

aunque de mucha intensidad. En conjunto,<br />

los huracanes "Katrina", "Rita" y "Wilma" deterioraron<br />

el resultado con una carga neta de grandes<br />

siniestros de 40,3 millones EUR. No obstante,<br />

los reaseguros proporcionales cerrados después<br />

de los huracanes del año pasado tuvieron aquí<br />

un efecto claramente favorable. El siniestro neto<br />

derivado de los huracanes del año 2004 ascendió<br />

entonces a 90,0 millones EUR. Esto significa que<br />

nuestra gestión de riesgos ha mostrado su eficacia<br />

durante el ejercicio comentado.<br />

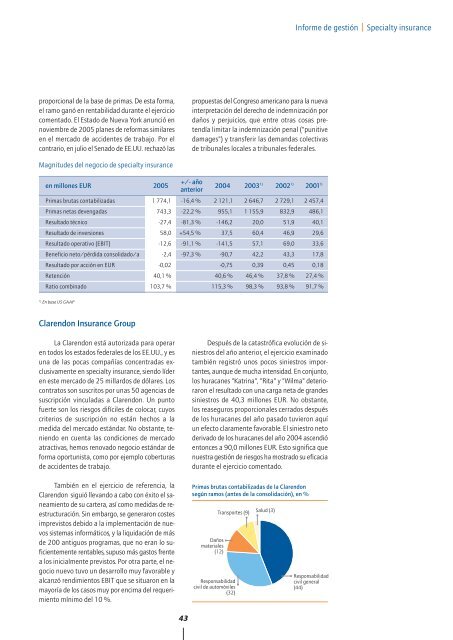

Primas brutas contabilizadas de la Clarendon<br />

según ramos (antes de la consolidación), en %<br />

Daños<br />

materiales<br />

(12)<br />

Transportes (9)<br />

<strong>Re</strong>sponsabilidad<br />

civil de automóviles<br />

(32)<br />

Salud (3)<br />

<strong>Re</strong>sponsabilidad<br />

civil general<br />

(44)<br />

43