tesisi de bancoRamírez_oa

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

136<br />

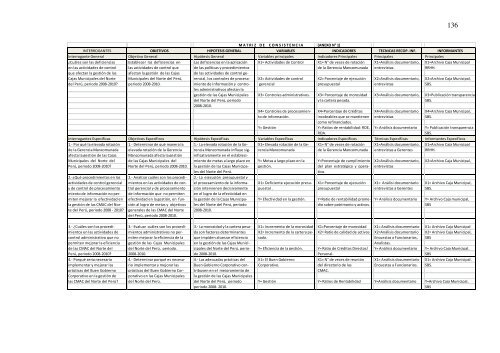

M A T R I Z D E C O N S I S T E N C I A (ANEXO N° 1)<br />

INTERROGANTES OBJETIVOS HIPOTESIS GENERAL VARIABLES INDICADORES TECNICAS RECOP. INF. INFORMANTES<br />

Interrogante General Objetivo General Hipótesis General Variables principales Indicadores Principales Principales Principales<br />

¿Cuáles son las <strong>de</strong>ficiencias Establecer las <strong>de</strong>ficiencias en Las <strong>de</strong>ficiencias en la aplicación X1= Activida<strong>de</strong>s <strong>de</strong> Control X1= N° <strong>de</strong> veces <strong>de</strong> rotación X1=Análisis documentario, X1=Archivo Caja Municipal<br />

en las activida<strong>de</strong>s <strong>de</strong> control las activida<strong>de</strong>s <strong>de</strong> control que <strong>de</strong> las políticas y procedimientos <strong>de</strong> la Gerencia Mancomunada entrevistas. RRHH.<br />

que afectan la gestión <strong>de</strong> las afectan la gestión <strong>de</strong> las Cajas <strong>de</strong> las activida<strong>de</strong>s <strong>de</strong> control ge-<br />

Cajas Municipales <strong>de</strong>l Norte Municipales <strong>de</strong>l Norte <strong>de</strong>l Perú, rencial, los controles <strong>de</strong> procesa- X2= Activida<strong>de</strong>s <strong>de</strong> control X2= Porcentaje <strong>de</strong> ejecución X2=Análisis documentario, X2=Archivo Caja Municipal,<br />

<strong>de</strong>l Perú, periodo 2008-2010? periodo 2008-2010. miento <strong>de</strong> información y contro- gerencial presupuestal entrevistas SBS.<br />

les administrativos afectan la<br />

gestión <strong>de</strong> las Cajas Municipales X3= Controles administrativos. X3= Porcentaje <strong>de</strong> morosidad X3=Análisis documentario, X3=Publicación transparencia<br />

<strong>de</strong>l Norte <strong>de</strong>l Perú, periodo y la cartera pesada. SBS.<br />

2008-2010.<br />

X4= Controles <strong>de</strong> procesamien- X4=Porcentaje <strong>de</strong> Créditos X4=Análisis documentario X4=Archivo Caja Municipal,<br />

to <strong>de</strong> información. incobrables que se mantienen entrevistas SBS.<br />

como refinanciados.<br />

Y= Gestión Y= Ratios <strong>de</strong> rentabilidad: ROE, Y= Análisis documentario Y= Publicación transparencia<br />

ROA.<br />

SBS.<br />

Interrogantes Específicas Objetivos Específicos Hipótesis Específicas Variables Específicas Indicadores Específicos Técnicas Específicas Informantes Específicos<br />

1.- Por qué la elevada rotación 1.- Determinar <strong>de</strong> qué manera la 1.- La elevada rotación <strong>de</strong> la Ge- X1= Elevada rotación <strong>de</strong> la Ge- X1= N° <strong>de</strong> veces <strong>de</strong> rotación X1=Análisis documentario, X1=Archivo Caja Municipal<br />

<strong>de</strong> la Gerencia Mancomunada elevada rotación <strong>de</strong> la Gerencia rencia Mancomunada influye sig- rencia Mancomunada <strong>de</strong> la Gerencia Mancomunada entrevistas a Gerentes RRHH.<br />

afecta la gestión <strong>de</strong> las Cajas Mancomunada afecta la gestión nificativamente en el estableci-<br />

Municipales <strong>de</strong>l Norte <strong>de</strong>l <strong>de</strong> las Cajas Municipales <strong>de</strong>l miento <strong>de</strong> metas a largo plazo en Y= Metas a largo plazo en la Y=Porcentaje <strong>de</strong> cumplimiento X2=Análisis documentario, X2=Archivo Caja Municipal,<br />

Perú, periodo 2008-2010? Norte <strong>de</strong>l Perú, periodo 2008-2010. la gestión <strong>de</strong> las Cajas Municipa- gestión. <strong>de</strong>l plan estratégico y opera- entrevistas<br />

les <strong>de</strong>l Norte <strong>de</strong>l Perú.<br />

tivo.<br />

2.-¿Qué procedimientos en las 2.- Analizar cuáles son los procedi- 2.- La ejecución presupuestal y<br />

activida<strong>de</strong>s <strong>de</strong> control gerencial mientos en las activida<strong>de</strong>s <strong>de</strong> con- el procesamiento <strong>de</strong> la informa- X1= Deficiente ejecución presu- X1= Porcentaje <strong>de</strong> ejecución X1= Análisi documentario X1= Archivo Caja Municipal,<br />

y <strong>de</strong> control <strong>de</strong> procesamiento trol gerencial y <strong>de</strong> procesamiento ción intervienen <strong>de</strong>cisivamente puestal . presupuestal entrevistas a Gerentes SBS.<br />

miento <strong>de</strong> información no per- <strong>de</strong> información que no permiten en el logro <strong>de</strong> la efectividad en<br />

miten mejorar la efectividad en efectividad en la gestión, en fun- la gestión <strong>de</strong> la Cajas Municipa- Y= Efectividad en la gestión. Y=Ratio <strong>de</strong> rentabilidad prome- Y= Análisis documentario Y= Archivo Caja municipal,<br />

la gestión <strong>de</strong> las CMAC <strong>de</strong>l Nor- ción al logro <strong>de</strong> metas y objetivos les <strong>de</strong>l Norte <strong>de</strong>l Perú, periodo dio sobre patrimonio y activos. SBS<br />

te <strong>de</strong>l Perú, periodo 2008 - 2010? generales <strong>de</strong> las CMAC <strong>de</strong>l Norte 2008-2010.<br />

<strong>de</strong>l Perú, periodo 2008-2010.<br />

3.- ¿Cuáles son los procedi- 3.- Evaluar cuáles son los procedi- 3.- La morosidad y la cartera pesa- X1= Incremento <strong>de</strong> la morosidad X1=Porcentaje <strong>de</strong> morosidad X1= Análisis documentario X1= Archivo Caja Municipal<br />

mientos en las activida<strong>de</strong>s <strong>de</strong> mientos administrativos no per- da son factores <strong>de</strong>terminantes X2= Incremento <strong>de</strong> la cartera pe- X2= Ratio <strong>de</strong> calidad <strong>de</strong> activos X2=Análisis documentario X2= Archivo Caja Municipal,<br />

control administrativo que no miten mejorar la eficiencia <strong>de</strong> la que impi<strong>de</strong>n alcanzar eficiencia sada. Encuestas a Funcionarios, SBS<br />

permiten mejorar la eficiencia gestión <strong>de</strong> las Cajas Municipales en la gestión <strong>de</strong> las Cajas Munici- Analistas.<br />

<strong>de</strong> las CMAC <strong>de</strong>l Norte <strong>de</strong>l <strong>de</strong>l Norte <strong>de</strong>l Perú, periodo. cipales <strong>de</strong>l Norte <strong>de</strong>l Perú, perio- Y= Eficiencia <strong>de</strong> la gestión. Y= Ratio <strong>de</strong> Créditos Directos/ Y= Análisis documentario Y= Archivo Caja Municipal,<br />

Perú, periodo 2008-2010? 2008-2010. do 2008-2010. Personal. SBS<br />

4.- Porqué sería necesario 4.- Determinar porqué es necesa- 4.- Las a<strong>de</strong>cuadas prácticas <strong>de</strong>l X1= El Buen Gobierno X1= N° <strong>de</strong> veces <strong>de</strong> reunión X1= Análisis documentario X1= Archivo Caja Municipal.<br />

implementar y mejorar las rio implementar y mejorar las Buen Gobierno Corporativo con- Corporativo. <strong>de</strong>l directorio <strong>de</strong> las Encuestas a Funcionarios. SBS.<br />

prácticas <strong>de</strong>l Buen Gobierno prácticas <strong>de</strong>l Buen Gobierno Cor- tribuyen en el mejoramiento <strong>de</strong> CMAC.<br />

Corporativo en la gestión <strong>de</strong> porativo en las Cajas Municipales la gestión <strong>de</strong> las Cajas Municipales<br />

las CMAC <strong>de</strong>l Norte <strong>de</strong>l Perú? <strong>de</strong>l Norte <strong>de</strong>l Perú. <strong>de</strong>l Norte <strong>de</strong>l Perú, periodo Y= Gestión Y= Ratios <strong>de</strong> Rentabilidad Y=Análisis documentario Y=Archivo Caja Municipal,<br />

periodo 2008- 2010.<br />

SBS