tesisi de bancoRamírez_oa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

79<br />

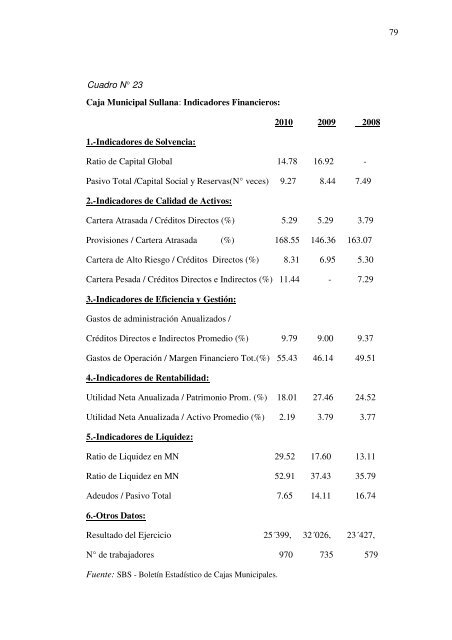

Cuadro N° 23<br />

Caja Municipal Sullana: Indicadores Financieros:<br />

2010 2009 2008<br />

1.-Indicadores <strong>de</strong> Solvencia:<br />

Ratio <strong>de</strong> Capital Global 14.78 16.92 -<br />

Pasivo Total /Capital Social y Reservas(N° veces) 9.27 8.44 7.49<br />

2.-Indicadores <strong>de</strong> Calidad <strong>de</strong> Activos:<br />

Cartera Atrasada / Créditos Directos (%) 5.29 5.29 3.79<br />

Provisiones / Cartera Atrasada (%) 168.55 146.36 163.07<br />

Cartera <strong>de</strong> Alto Riesgo / Créditos Directos (%) 8.31 6.95 5.30<br />

Cartera Pesada / Créditos Directos e Indirectos (%) 11.44 - 7.29<br />

3.-Indicadores <strong>de</strong> Eficiencia y Gestión:<br />

Gastos <strong>de</strong> administración Anualizados /<br />

Créditos Directos e Indirectos Promedio (%) 9.79 9.00 9.37<br />

Gastos <strong>de</strong> Operación / Margen Financiero Tot.(%) 55.43 46.14 49.51<br />

4.-Indicadores <strong>de</strong> Rentabilidad:<br />

Utilidad Neta Anualizada / Patrimonio Prom. (%) 18.01 27.46 24.52<br />

Utilidad Neta Anualizada / Activo Promedio (%) 2.19 3.79 3.77<br />

5.-Indicadores <strong>de</strong> Liqui<strong>de</strong>z:<br />

Ratio <strong>de</strong> Liqui<strong>de</strong>z en MN 29.52 17.60 13.11<br />

Ratio <strong>de</strong> Liqui<strong>de</strong>z en MN 52.91 37.43 35.79<br />

A<strong>de</strong>udos / Pasivo Total 7.65 14.11 16.74<br />

6.-Otros Datos:<br />

Resultado <strong>de</strong>l Ejercicio 25´399, 32´026, 23´427,<br />

N° <strong>de</strong> trabajadores 970 735 579<br />

Fuente: SBS - Boletín Estadístico <strong>de</strong> Cajas Municipales.