PROSPECTUS SIMPLIFIÉ

PROSPECTUS SIMPLIFIÉ

PROSPECTUS SIMPLIFIÉ

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3 - Convention conclue avec Monsieur Thierry BRUEL, Administrateur<br />

Membre du Conseil d Administration concerné :<br />

Monsieur Thierry BRUEL a été Administrateur et Directeur Général Délégué de la Compagnie<br />

Financière de Deauville respectivement jusqu au 28 octobre 2003 et jusqu au 1er juillet 2003.<br />

Votre Société a conclu, avec Monsieur Thierry BRUEL, un protocole transactionnel suite à sa<br />

révocation de son poste de Directeur Général Délégué de la Compagnie Financière de Deauville. Le<br />

montant de l indemnité transactionnelle s élève à 38 000 . Dans le cadre de son départ de la société,<br />

la cession à Monsieur Thierry BRUEL de son véhicule de fonction de marque Mercedes, modèle CLK<br />

a été réalisée, le règlement du prix de 38 000 ayant été effectué par compensation avec l indemnité<br />

transactionnelle de même montant. »<br />

Audit<br />

Fait à Paris, le 28 mai 2004<br />

Bernard-Raphaël LEFEVRE Pour ARCADE AUDIT<br />

Sydney CHARBIT<br />

Commissaires aux Comptes<br />

Membres de la Compagnie Régionale de Paris<br />

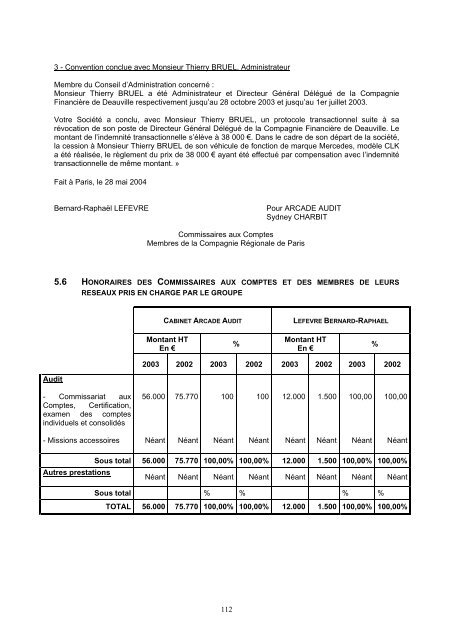

5.6 HONORAIRES DES COMMISSAIRES AUX COMPTES ET DES MEMBRES DE LEURS<br />

RESEAUX PRIS EN CHARGE PAR LE GROUPE<br />

- Commissariat aux<br />

Comptes, Certification,<br />

examen des comptes<br />

individuels et consolidés<br />

- Missions accessoires<br />

Autres prestations<br />

Sous total<br />

Sous total<br />

TOTAL<br />

CABINET ARCADE AUDIT LEFEVRE BERNARD-RAPHAEL<br />

Montant HT<br />

En<br />

112<br />

%<br />

Montant HT<br />

En<br />

2003 2002 2003 2002 2003 2002 2003 2002<br />

56.000<br />

Néant<br />

56.000<br />

Néant<br />

56.000<br />

75.770<br />

Néant<br />

75.770<br />

Néant<br />

75.770<br />

100<br />

Néant<br />

100,00%<br />

Néant<br />

100<br />

Néant<br />

100,00%<br />

Néant<br />

12.000<br />

Néant<br />

12.000<br />

Néant<br />

1.500<br />

Néant<br />

1.500<br />

Néant<br />

100,00<br />

Néant<br />

100,00%<br />

Néant<br />

% % % %<br />

100,00%<br />

100,00%<br />

12.000<br />

1.500<br />

100,00%<br />

%<br />

100,00<br />

Néant<br />

100,00%<br />

Néant<br />

100,00%