PROSPECTUS SIMPLIFIÉ

PROSPECTUS SIMPLIFIÉ

PROSPECTUS SIMPLIFIÉ

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

En application des dispositions de l article 150- 0 D 11° du CGI, les moins-values subies au cours<br />

d une année sont imputables exclusivement sur les gains de même nature réalisés au cours de<br />

l année de la cession ou des dix années suivantes, à condition que le seuil de 15 000 euros visé cidessus<br />

soit dépassé l année de réalisation desdites moins-values. Pour l application de ces<br />

dispositions, les gains de même nature s entendent notamment, outre ceux réalisés à raison de la<br />

cession de valeurs mobilières et droits sociaux soumise au régime de l article 150-0 A du CGI, des<br />

gains nets imposables en cas de clôture anticipée d un Plan d Epargne en Actions (PEA), avant<br />

l'expiration de la cinquième année. (sous réserve de règles particulières en cas de clôture du PEA<br />

avant l expiration de la deuxième année).<br />

Régime spécial des PEA<br />

Les actions de la Société peuvent être souscrites ou acquises dans le cadre d un PEA institué par la<br />

loi n° 92-666 du 16 juillet 1992, qui ouvre droit, sous certaines conditions, à une exonération d impôt<br />

sur le revenu pour les produits et les plus-values des titres y figurant. Cette exonération ne<br />

s'applique toutefois ni à la CSG, ni à la CRDS, ni au Prélèvement Social.<br />

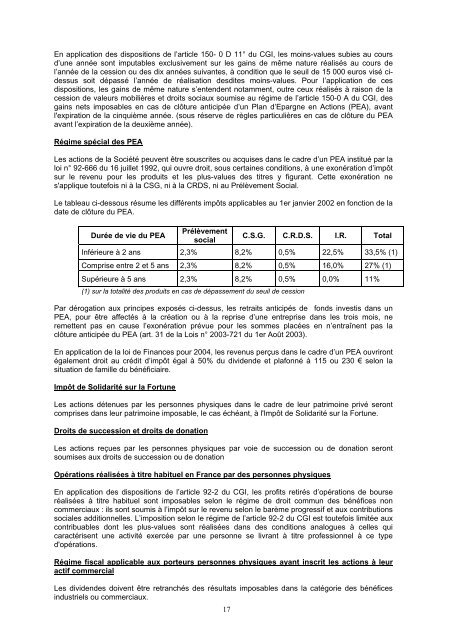

Le tableau ci-dessous résume les différents impôts applicables au 1er janvier 2002 en fonction de la<br />

date de clôture du PEA.<br />

Durée de vie du PEA<br />

Prélèvement<br />

social<br />

17<br />

C.S.G. C.R.D.S. I.R. Total<br />

Inférieure à 2 ans 2,3% 8,2% 0,5% 22,5% 33,5% (1)<br />

Comprise entre 2 et 5 ans 2,3% 8,2% 0,5% 16,0% 27% (1)<br />

Supérieure à 5 ans 2,3% 8,2% 0,5% 0,0% 11%<br />

(1) sur la totalité des produits en cas de dépassement du seuil de cession<br />

Par dérogation aux principes exposés ci-dessus, les retraits anticipés de fonds investis dans un<br />

PEA, pour être affectés à la création ou à la reprise d une entreprise dans les trois mois, ne<br />

remettent pas en cause l exonération prévue pour les sommes placées en n entraînent pas la<br />

clôture anticipée du PEA (art. 31 de la Lois n° 2003-721 du 1er Août 2003).<br />

En application de la loi de Finances pour 2004, les revenus perçus dans le cadre d un PEA ouvriront<br />

également droit au crédit d impôt égal à 50% du dividende et plafonné à 115 ou 230 selon la<br />

situation de famille du bénéficiaire.<br />

Impôt de Solidarité sur la Fortune<br />

Les actions détenues par les personnes physiques dans le cadre de leur patrimoine privé seront<br />

comprises dans leur patrimoine imposable, le cas échéant, à l'Impôt de Solidarité sur la Fortune.<br />

Droits de succession et droits de donation<br />

Les actions reçues par les personnes physiques par voie de succession ou de donation seront<br />

soumises aux droits de succession ou de donation<br />

Opérations réalisées à titre habituel en France par des personnes physiques<br />

En application des dispositions de l article 92-2 du CGI, les profits retirés d opérations de bourse<br />

réalisées à titre habituel sont imposables selon le régime de droit commun des bénéfices non<br />

commerciaux : ils sont soumis à l impôt sur le revenu selon le barème progressif et aux contributions<br />

sociales additionnelles. L imposition selon le régime de l article 92-2 du CGI est toutefois limitée aux<br />

contribuables dont les plus-values sont réalisées dans des conditions analogues à celles qui<br />

caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type<br />

d'opérations.<br />

Régime fiscal applicable aux porteurs personnes physiques ayant inscrit les actions à leur<br />

actif commercial<br />

Les dividendes doivent être retranchés des résultats imposables dans la catégorie des bénéfices<br />

industriels ou commerciaux.