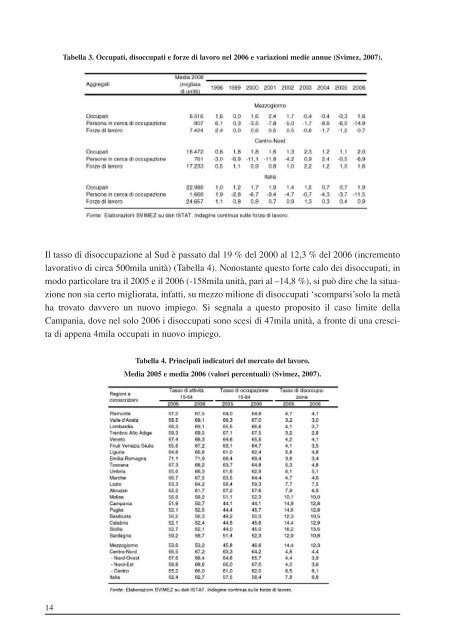

Tabella 3. Occupati, disoccupati e forze di lavoro nel 2006 e variazioni medie annue (Svimez, 2007). Il tasso di disoccupazione al Sud è passato dal 19 % del 2000 al 12,3 % del 2006 (incremento lavorativo di circa 500mila unità) (Tabella 4). Nonostante questo forte calo dei disoccupati, in modo particolare tra il 2005 e il 2006 (-158mila unità, pari al –14,8 %), si può dire che la situazione non sia certo migliorata, infatti, su mezzo milione di disoccupati ‘scomparsi’solo la metà ha trovato davvero un nuovo impiego. Si segnala a questo proposito il caso limite della Campania, dove nel solo 2006 i disoccupati sono scesi di 47mila unità, a fronte di una crescita di appena 4mila occupati in nuovo impiego. 14 Tabella 4. Principali indicatori del mercato del lavoro. Media 2005 e media 2006 (valori percentuali) (Svimez, 2007).

Secondo le valutazioni della Svimez (2007), nel 2006 in Italia il 12,1 % (pari a 3 milioni di unità) delle unità di lavoro totali sarebbe rappresentato da lavoro non regolare. Di queste, circa 1,7 milioni sono localizzate nel Centro-Nord, e corrispondono al 9,3 % dell’occupazione totale, e le restanti 1,4 milioni circa nel Mezzogiorno, con un tasso di irregolarità più che doppio, pari al 20,5 % (Tabella 5). Tra il 2000 e il 2006, l’occupazione irregolare nel Mezzogiorno è cresciuta dell’1,3%, a fronte di una riduzione del 6,7 % nel Centro-Nord, a dimostrazione che anche i processi di regolarizzazione della popolazione straniera hanno inciso soprattutto nelle regioni del Nord del Paese. Nell’ultimo biennio 2005-2006 sembra essersi evidenziata nel Mezzogiorno una tendenza all’aggravamento del fenomeno, soprattutto per effetto della fase di profonda difficoltà del mercato del lavoro <strong>meridionale</strong> che proprio in questa fase ha fatto segnare una riduzione dell’occupazione regolare. Infatti, il tasso di irregolarità al Sud, che dal picco massimo del 21,5 % del 2002 era sceso al 19 % nel 2003 e 2004, è risalito al 20,2 % nel 2005 e al 20,5 % nel 2006. In quest’ultimo anno, il numero di lavoratori irregolari è cresciuto a un tasso più che triplo di quello regolare: 2,7 % (+37 mila unità) contro 0,8 % (+44 mila unità). Anche nel Centro-Nord, dopo le forti flessioni dei primi anni 2000, esauriti gli effetti della regolarizzazione, l’occupazione irregolare dal 2004 ha ripreso a crescere, a tassi simili a quelli dei regolari. A livello settoriale, il lavoro non regolare è prevalentemente impiegato nel settore dei servizi dove si concentrano circa tre quarti dell’irregolarità totale e nel cui ambito, nel 2006, il tasso di irregolarità ha raggiunto, a livello nazionale, il 19 % nel commercio e il 10,6 % negli altri servizi. Il valore più elevato, e in ulteriore ampliamento, si registra in agricoltura (22,6 %), seguito, dopo il commercio, dal settore edile (11,4 %); molto più contenuta risulta, invece, la quota di irregolarità nell’industria in senso stretto (3,9 %). Il tasso di irregolarità risulta più alto nelle regioni meridionali in tutti i settori produttivi. La differenza con il Centro-Nord è particolarmente elevata nelle componenti del settore industriale, sia nell’industria in senso stretto che nel settore edile. Nell’industria in senso stretto, anche per effetto dell’elevata presenza di microimprese nell’area <strong>meridionale</strong>, il divario tra le due aree del Paese è enorme: 13,5 % al Sud contro l’1,8 % al Nord. Sembra quindi che l’irregolarità lavorativa in questo settore sia un fatto quasi esclusivamente <strong>meridionale</strong>. Nel settore edile, il Mezzogiorno – che presenta un’incidenza sull’occupazione industriale complessiva doppia rispetto al resto del Paese - registra un tasso di irregolarità pari a circa il 22,8 %, rispetto al 6,1 % al Nord. Nel commercio il Mezzogiorno presenta il tasso di irregolarità più elevato tra tutti i settori, superiore, di poco, anche a quello dell’agricoltura: 26,2 %, superiore di 10 punti a quello rilevabile nel resto del Paese (16,4 %). 15

- Page 1 and 2: RETE INTERREGIONALE PER LA RICERCA

- Page 5 and 6: MINISTERO DELLE POLITICHE AGRICOLE

- Page 7: Sull’arco alpino, con l’avvio d

- Page 10 and 11: La realizzazione di questi document

- Page 12 and 13: Macroarea Regioni e unità territor

- Page 14 and 15: sta base di informazioni, sufficien

- Page 16 and 17: REGIONE PROVINCIA AUTONOMA RAPPRESE

- Page 19: Progetto MASO-GIS Appennino Meridio

- Page 23 and 24: a) Caratteristiche dell’ambiente

- Page 25 and 26: • • La Spina (1.652 m) e del Mo

- Page 27 and 28: • le Murge non sono altro che un

- Page 29 and 30: a.3 - Caratteristiche sociali Il Me

- Page 31: Tabella 2. Ammontare della popolazi

- Page 35 and 36: a.3.1 - Usi civici Le terre civiche

- Page 37 and 38: La consulenza dovrebbe contribuire,

- Page 39 and 40: L’origine del bovino Podolico vie

- Page 41 and 42: plici problemi connessi alla nutriz

- Page 43 and 44: • un più elevato fatturato per U

- Page 45 and 46: A completamento del quadro illustra

- Page 47 and 48: CHIANESE, L., DI LUCCIA, A., MAURIE

- Page 49 and 50: su ‘L’allevamento del bovino Po

- Page 51 and 52: mi produttivi. Atti Conv. ‘Produz

- Page 53: lità e problemi di sviluppo. Atti

- Page 57: INDICE Basilicata - Appennino del M

- Page 60 and 61: Sono presenti anche numerose aree a

- Page 62 and 63: a.3 - Caratteristiche pedoclimatich

- Page 64 and 65: 46 Tabella 6. Alcuni elementi conos

- Page 66 and 67: ) Attività agro - zootecnica b.1 -

- Page 68 and 69: Tabella 9. Ripartizione del numero

- Page 70 and 71: c) Descrizione delle aziende pilota

- Page 72 and 73: no e prato di leguminose-graminacee

- Page 74 and 75: Procedimento della lavorazione del

- Page 76 and 77: 1.e) Copertura rete telefonica In t

- Page 79: Progetto MASO-GIS Macroarea: APPENN

- Page 83 and 84:

a) Caratteristiche del territorio a

- Page 85 and 86:

Foto 2: ambiente del profilo rappre

- Page 87 and 88:

mente grave il problema del sovrapa

- Page 89 and 90:

Comune Area, km 2 Quota altimetrica

- Page 91 and 92:

Caserta e specializzate nella produ

- Page 93 and 94:

) conduzione indiretta del coltivat

- Page 95 and 96:

Estensione dei pascoli Azienda 1CMA

- Page 97 and 98:

Fitomassa disponibile Azienda 1CMAI

- Page 99 and 100:

1.b) Caratteristiche climatiche Non

- Page 101 and 102:

2.d) Gestione animali al pascolo

- Page 103 and 104:

Tabella 15. Caratteristiche struttu

- Page 105 and 106:

Tabella 19. La produzioni di latte

- Page 107 and 108:

Le altre voci di spesa sono molto s

- Page 109 and 110:

Terzo fattore “la terra”, già

- Page 111 and 112:

duzione di foraggio da utilizzare n

- Page 113 and 114:

te che l’incidenza dei contributi

- Page 115:

Progetto MASO-GIS Macroarea: APPENN

- Page 119 and 120:

a) Caratteristiche del territorio a

- Page 121 and 122:

ti superficiali. Inoltre i colori p

- Page 123 and 124:

) c) d) e) seconda area omogenea: c

- Page 125 and 126:

Tabella 35. Alcuni elementi conosci

- Page 127 and 128:

Le aziende che allevano ovini, con

- Page 129 and 130:

Strutture aziendali Azienda 1CMMD L

- Page 131 and 132:

c.2 - Qualità e quantità delle pr

- Page 133 and 134:

2) Sistema produttivo 2.a) Fabbrica

- Page 135:

Progetto MASO-GIS Macroarea: APPENN

- Page 139 and 140:

a) Caratteristiche del territorio a

- Page 141 and 142:

Foto 2: paesaggio del profilo in fo

- Page 143 and 144:

a.4 - Indici di utilizzazione dei p

- Page 145 and 146:

d) arboricoltura da legno (258 Ha);

- Page 147 and 148:

.5 - Gestione degli allevamenti + b

- Page 149 and 150:

Estensione dei pascoli Azienda 1SG

- Page 151 and 152:

1.f) Servizi medico e veterinari In