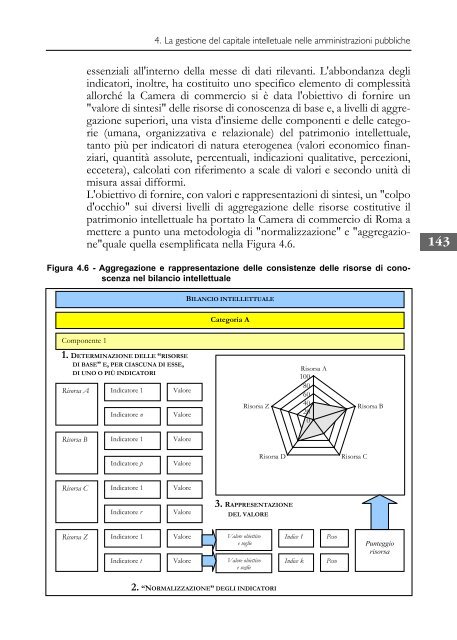

4. La gestione del capitale <strong>in</strong>telletuale nelle <strong>amm<strong>in</strong>istrazioni</strong> <strong>pubbliche</strong>essenziali all'<strong>in</strong>terno della messe di dati rilevanti. L'abbondanza degli<strong>in</strong>dicatori, <strong>in</strong>oltre, ha costituito uno specifico elemento di complessitàallorché la Camera di commercio si è data l'obiettivo di fornire un"valore di s<strong>in</strong>tesi" delle risorse di conoscenza di base e, a livelli di aggregazionesuperiori, una vista d'<strong>in</strong>sieme delle componenti e delle categorie(umana, organizzativa e relazionale) del patrimonio <strong><strong>in</strong>tellettuale</strong>,tanto più per <strong>in</strong>dicatori di natura eterogenea (valori economico f<strong>in</strong>anziari,quantità assolute, percentuali, <strong>in</strong>dicazioni qualitative, percezioni,eccetera), calcolati con riferimento a scale di valori e secondo unità dimisura assai difformi.L'obiettivo di fornire, con valori e rappresentazioni di s<strong>in</strong>tesi, un "colpod'occhio" sui diversi livelli di aggregazione delle risorse costitutive ilpatrimonio <strong><strong>in</strong>tellettuale</strong> ha portato la Camera di commercio di Roma amettere a punto una metodologia di "normalizzazione" e "aggregazione"qualequella esemplificata nella Figura 4.6. 143Figura 4.6 - Aggregazione e rappresentazione delle consistenze delle risorse di conoscenzanel bilancio <strong><strong>in</strong>tellettuale</strong>BILANCIO INTELLETTUALECategoria AComponente 11. DETERMINAZIONE DELLE “RISORSEDI BASE” E, PER CIASCUNA DI ESSE,DI UNO O PIÙ INDICATORIRisorsa A Indicatore 1 ValoreIndicatore nValoreRisorsa ZRisorsa A100806040200Risorsa BRisorsa B Indicatore 1 ValoreIndicatore pValoreRisorsa DRisorsa CRisorsa C Indicatore 1 ValoreIndicatore rValore3. RAPPRESENTAZIONEDEL VALORERisorsa Z Indicatore 1 ValoreIndicatore tValoreValore obiettivoe soglieValore obiettivoe soglieIndice 1Indice kPesoPesoPunteggiorisorsa2. “NORMALIZZAZIONE” DEGLI INDICATORI

CAPITALE INTELLETTUALE E AMMINISTRAZIONI PUBBLICHE144Più nel dettaglio, la metodologia messa a punto ha consentito la trasformazionedegli <strong>in</strong>dicatori <strong>in</strong> <strong>in</strong>dici e punteggi al f<strong>in</strong>e della loro omogeneizzazionee di una rappresentazione di s<strong>in</strong>tesi delle risorse considerateattraverso i passaggi di seguito <strong>in</strong>dicati.Ciascun <strong>in</strong>dicatore <strong>in</strong>scritto <strong>in</strong> bilancio è "normalizzato" con lo scopodi trasformare le misure espresse, di diversa natura (valori assoluti, percentuali,modalità, livelli qualitativi, eccetera), <strong>in</strong> <strong>in</strong>dici con valore compresotra zero e uno. La normalizzazione e il calcolo degli <strong>in</strong>dici è stataeffettuata sulla base di specifiche considerazioni che portano a fissarevalori, obiettivo e <strong>in</strong>tervalli di variazione di riferimento (livelli di dotazionedelle risorse <strong>in</strong>tellettuali considerati "m<strong>in</strong>imi", "massimi" e "ottimali"- livelli di preservazione e di sviluppo strategicamente def<strong>in</strong>iti).La rappresentazione del valore di s<strong>in</strong>tesi delle componenti e, qu<strong>in</strong>di,delle categorie costitutive il patrimonio <strong><strong>in</strong>tellettuale</strong> della Camera dicommercio di Roma è stata operata attraverso il ricorso a "diagrammiradar". Questi ultimi sono stati prescelti perché, oltre a costituire unadelle modalità più appropriate per s<strong>in</strong>tetizzare dati di natura eterogenea,presentano un'ulteriore attitud<strong>in</strong>e utile per la rappresentazione di datirelativi alla "contabilità" della conoscenza: quella di esprimere non solola consistenza (e il valore) delle risorse considerate, ma anche la "direzioneverso cui tendere". È, questo, <strong>in</strong>fatti, un requisito fondamentaleper una contabilità che si candidi a supportare i processi decisionali diuna organizzazione, segnatamente quelli a rilevanza strategica relativialle politiche di gestione delle risorse e agli <strong>in</strong>vestimenti.Il bilancio <strong><strong>in</strong>tellettuale</strong> redatto dalla Camera di commercio di Roma rappresentail pr<strong>in</strong>cipale risultato tangibile, conseguito perseguendo l'obiettivodella gestione e dello sviluppo delle risorse <strong>in</strong>tangibili; essooffre, <strong>in</strong> particolare, la catalogazione della conoscenza della Camera dicommercio, ricondotta a una tassonomia generale, e una sua prima rappresentazionequali-quantitativa.Si tratta tuttavia, di risultati importanti ma <strong>in</strong> qualche modo "provvisori", nelsenso che sono dest<strong>in</strong>ati a essere ampliati e arricchiti nel tempo, posto che:a) la tassonomia della conoscenza potrà (dovrà) variare nel tempo <strong>in</strong> relazioneall'evoluzione delle strategie dell'ente e alle eventuali modificazionidei livelli di servizio necessari per assicurare una maggiore e più elevatasoddisfazione dell'utenza. Di conseguenza, è probabile che muti,nel tempo, il "peso specifico" di ciascuna categoria di risorse <strong>in</strong>tellettuali(umana, organizzativa e relazionale) e, all'<strong>in</strong>terno di ciascuna di esse, larilevanza delle s<strong>in</strong>gole componenti e la composizione di questa stessa;b) il bilancio <strong><strong>in</strong>tellettuale</strong> dovrà necessariamente essere arricchito attraversola rilevazione di ulteriori <strong>in</strong>formazioni e la progettazione di<strong>in</strong>dicatori e misure capaci di cogliere, con più precisione, le d<strong>in</strong>amichedella conoscenza camerale.