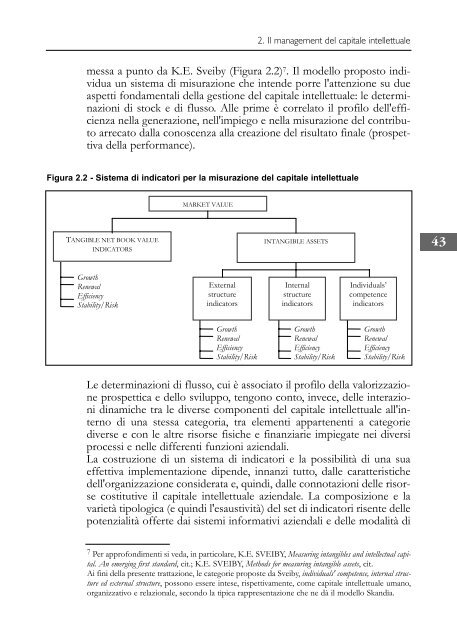

2. Il management del capitale <strong><strong>in</strong>tellettuale</strong>messa a punto da K.E. Sveiby (Figura 2.2) 7 . Il modello proposto <strong>in</strong>dividuaun sistema di misurazione che <strong>in</strong>tende porre l'attenzione su dueaspetti fondamentali della gestione del capitale <strong><strong>in</strong>tellettuale</strong>: le determ<strong>in</strong>azionidi stock e di flusso. Alle prime è correlato il profilo dell'efficienzanella generazione, nell'impiego e nella misurazione del contributoarrecato dalla conoscenza alla creazione del risultato f<strong>in</strong>ale (prospettivadella performance).Figura 2.2 - Sistema di <strong>in</strong>dicatori per la misurazione del capitale <strong><strong>in</strong>tellettuale</strong>MARKET VALUETANGIBLE NET BOOK VALUEINDICATORSINTANGIBLE ASSETS43GrowthRenewalEfficiencyStability/RiskExternalstructure<strong>in</strong>dicatorsInternalstructure<strong>in</strong>dicatorsIndividuals’competence<strong>in</strong>dicatorsGrowthRenewalEfficiencyStability/RiskGrowthRenewalEfficiencyStability/RiskGrowthRenewalEfficiencyStability/RiskLe determ<strong>in</strong>azioni di flusso, cui è associato il profilo della valorizzazioneprospettica e dello sviluppo, tengono conto, <strong>in</strong>vece, delle <strong>in</strong>terazionid<strong>in</strong>amiche tra le diverse componenti del capitale <strong><strong>in</strong>tellettuale</strong> all'<strong>in</strong>ternodi una stessa categoria, tra elementi appartenenti a categoriediverse e con le altre risorse fisiche e f<strong>in</strong>anziarie impiegate nei diversiprocessi e nelle differenti funzioni aziendali.La costruzione di un sistema di <strong>in</strong>dicatori e la possibilità di una suaeffettiva implementazione dipende, <strong>in</strong>nanzi tutto, dalle caratteristichedell'organizzazione considerata e, qu<strong>in</strong>di, dalle connotazioni delle risorsecostitutive il capitale <strong><strong>in</strong>tellettuale</strong> aziendale. La composizione e lavarietà tipologica (e qu<strong>in</strong>di l'esaustività) del set di <strong>in</strong>dicatori risente dellepotenzialità offerte dai sistemi <strong>in</strong>formativi aziendali e delle modalità di7 Per approfondimenti si veda, <strong>in</strong> particolare, K.E. SVEIBY, Measur<strong>in</strong>g <strong>in</strong>tangibles and <strong>in</strong>tellectual capital.An emerg<strong>in</strong>g first standard, cit.; K.E. SVEIBY, Methods for measur<strong>in</strong>g <strong>in</strong>tangible assets, cit.Ai f<strong>in</strong>i della presente trattazione, le categorie proposte da Sveiby, <strong>in</strong>dividuals' competence, <strong>in</strong>ternal structureed external structure, possono essere <strong>in</strong>tese, rispettivamente, come capitale <strong><strong>in</strong>tellettuale</strong> umano,organizzativo e relazionale, secondo la tipica rappresentazione che ne dà il modello Skandia.

CAPITALE INTELLETTUALE E AMMINISTRAZIONI PUBBLICHE44rilevazione delle <strong>in</strong>formazioni, <strong>in</strong> particolare di quelle funzionali allacomprensione del contesto <strong>in</strong> cui opera l'azienda (l'ambiente, i competitorie, più <strong>in</strong> generale gli stakeholder).Quanto alla valenza <strong>in</strong>formativa degli <strong>in</strong>dicatori e delle valutazioni, quest'ultimadipende dalla possibilità tecnico-metodologica di <strong>in</strong>dividuare,escogitare e mettere a punto misure il più possibile "oggettive", di naturaf<strong>in</strong>anziaria e non, quantitative e qualitative, suscettibili di una determ<strong>in</strong>azioneperiodica, al f<strong>in</strong>e di poter costruire "serie storiche" per analisicomparative che consentano di apprezzare le d<strong>in</strong>amiche e le evoluzion<strong>in</strong>elle dotazioni e nei flussi nel tempo.Nelle esperienze applicative, ormai numerose, il sistema di misurazionedel capitale <strong><strong>in</strong>tellettuale</strong> prevede un numero assai differente e tipologicamentevario di <strong>in</strong>dicatori, i quali esprimono, a seconda delle caratteristichee del livello di complessità della specifica risorsa <strong><strong>in</strong>tellettuale</strong> cuisi riferiscono, misure, stime e/o "semplici" l<strong>in</strong>ee di tendenza. Il "vero"scopo delle determ<strong>in</strong>azioni, <strong>in</strong>fatti, non è la certezza e la precisione <strong>in</strong>term<strong>in</strong>i quantitativi di tutte le <strong>in</strong>formazioni raccolte, che essendo <strong>in</strong>parte derivate da survey <strong>in</strong>terne e esterne riflettono le percezioni dellepersone co<strong>in</strong>volte, bensì la maggiore e più consapevole comprensionedelle d<strong>in</strong>amiche che caratterizzano le correlazioni tra i pr<strong>in</strong>cipali drivernella creazione del valore 8 .Ma la concettualizzazione della conoscenza quale risorsa aziendale unitaria,come proposto dal paradigma di analisi del capitale <strong><strong>in</strong>tellettuale</strong>,mostra come di essa si debba una valutazione e un'analisi complessiva,se non altro perché la consistenza e le potenzialità di generazione divalore del tutto (il capitale <strong><strong>in</strong>tellettuale</strong> aziendale) vanno ben oltre lasemplice sommatoria del valore delle s<strong>in</strong>gole componenti.Per questo motivo gli <strong>in</strong>dicatori relativi alle s<strong>in</strong>gole, diverse componentidel capitale <strong><strong>in</strong>tellettuale</strong> devono essere comb<strong>in</strong>ati <strong>in</strong> un (nuovo) modellodi report<strong>in</strong>g olistico e d<strong>in</strong>amico, <strong>in</strong> grado di fornire, ad <strong>in</strong>tegrazionedel sistema <strong>in</strong>formativo contabile, un "cruscotto manageriale" per l'eserciziodelle funzioni direzionali, <strong>in</strong>tegrato e arricchito dalla rappresentazionedi tutte le determ<strong>in</strong>anti della creazione del valore dell'azienda. Alsistema di <strong>in</strong>dicatori del capitale <strong><strong>in</strong>tellettuale</strong> si chiede, <strong>in</strong> particolare, dicogliere, con le sue diverse misurazioni e valutazioni, un'azienda "<strong>in</strong>movimento", descrivendo le modalità attraverso le quali essa trasformale conoscenze, le competenze e le abilità <strong>in</strong> competitività e valore.L'esigenza di una sistematizzazione e di una rappresentazione unitaria e<strong>in</strong>tegrata delle misure del capitale <strong><strong>in</strong>tellettuale</strong> è talmente sentita chenumerose aziende stanno progettando e si stanno cimentando nella reda-8 A. CRAVERA e M. MAGLIONE, Intangible assets e capitale <strong><strong>in</strong>tellettuale</strong>, <strong>in</strong> R. RUGGERI (A CURADI), L'azienda del futuro, Milano, Il sole 24 ore, 2003.