Flexibilität

Credit Suisse bulletin, 1999/01

Credit Suisse bulletin, 1999/01

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ECONOMIC RESEARCH<br />

32<br />

und eine Liberalisierung der Zulassungsbestimmungen<br />

für die Börsen unterstützen<br />

dies. So ist heute die «remote membership»<br />

möglich: Man kann am Handel einer<br />

Börse teilnehmen, ohne im entsprechenden<br />

Land physisch präsent zu sein.<br />

Allianzen wie Eurex zwischen Frankfurt<br />

und Zürich sind grundsätzlich offen. Und<br />

dereinst könnte gar ein pan-europäischer<br />

elektronischer Handelsplatz entstehen.<br />

Entsprechende Gespräche sind angelaufen,<br />

brauchen jedoch Zeit. Gehandelt wird auch<br />

künftig dort, wo die beste Liquidität vorhanden<br />

und die Rechnungslegung fortschrittlich<br />

ist, die niedrigsten Gebühren zu zahlen<br />

sind und die regulatorischen und steuerlichen<br />

Rahmenbedingungen stimmen.<br />

Zudem schauen sich Anleger verstärkt<br />

nach Papieren mit einer attraktiven Verzinsung<br />

um. Mit der EWU sind nämlich<br />

Renditenunterschiede bei Staatsanleihen<br />

von bis zu 700 Basispunkten passé. Entscheidend<br />

sind nicht mehr Inflationsunterschiede<br />

und Währungsrisiken, sondern vor<br />

allem die Schuldnerbonität. Der Benchmark<br />

für erstklassige Obligationen der<br />

öffentlichen Hand ist Deutschland – allenfalls<br />

zusammen mit Frankreich. Höhere<br />

Renditen erzielt nur, wer bereit ist, ein<br />

grösseres Risiko in Kauf zu nehmen.<br />

In den USA besteht ein stark entwickelter<br />

Markt für Anleihen von weniger<br />

bekannten Schuldnern. Das Segment der<br />

High Yield Bonds umfasst dort mittlerweile<br />

600 Milliarden Dollar. Haben in den<br />

USA lediglich ein Drittel aller Anleihen die<br />

Bonität Aa3 oder besser, so sind es in<br />

Europa vier Fünftel. Diesseits des Atlantiks<br />

besteht also ein erhebliches Potential,<br />

das in den nächsten Jahren ausgeschöpft<br />

wird. Die Investoren müssen sich allerdings<br />

bewusst sein, dass sich solche Papiere<br />

zwar als Beimischung zum Depot eignen,<br />

gleichzeitig aber etwas stärkere Nerven<br />

fordern. Die letztjährigen Turbulenzen an<br />

den Finanzmärkten bestätigen dies.<br />

Für die Banken heisst das: Ein wachsender<br />

Teil ihrer Kunden beschafft sich<br />

Kapital direkt am Markt statt über traditionelle<br />

Bankkredite. Die Finanzinstitute fördern<br />

aber auch aktiv die Verlagerung vom<br />

Zinsdifferenzgeschäft zu Transaktionen auf<br />

Kommissionsbasis. Sie treiben durch eine<br />

Verbriefung an den Kapitalmärkten voran,<br />

dass Kredite ausgelagert werden. Auch<br />

diesbezüglich besteht in Europa im Vergleich<br />

zu den USA ein erheblicher Nachholbedarf.<br />

Für die Banken werden so<br />

eigene Mittel frei, die sie für andere Geschäfte<br />

einsetzen können.<br />

MERKMALE DES EU-BANKENSEKTORS IM INTERNATIONALEN VERGLEICH:<br />

• In der EU ist der Konzentrationsgrad überdurchschnittlich hoch. In einer Reihe<br />

von Staaten entfällt die Hälfte des Bilanzsummentotals auf die jeweils fünf<br />

grössten Banken. Das ist vergleichbar mit der Schweiz, aber deutlich mehr als<br />

in Japan und in den USA.<br />

• Die EU verfügt – zusammen mit der Schweiz – nach wie vor über eine sehr<br />

hohe Bankendichte. Während sich in Europa rund 2000 Einwohner eine Filiale<br />

teilen müssen, sind es in den USA 3700 und in Japan gar 5000.<br />

• Der erwirtschaftete Bruttoertrag in den USA pro Mitarbeiter ist mit knapp<br />

200000 Franken im Durchschnitt aller Banken deutlich niedriger als in Japan und<br />

in der Schweiz mit etwa 350 000 Franken.<br />

• Die Ertragskraft reicht bei weitem nicht an jene der USA heran. Dort betrug der<br />

Return on Equity (RoE) in den letzten fünf Jahren gut 20 Prozent, verglichen mit<br />

knapp 10 Prozent in der EU, 7 Prozent in der Schweiz und lediglich 1 Prozent in<br />

Japan.<br />

BÖRSENPLÄTZE DER EU:<br />

MARKTANTEILE IN %<br />

OBLIGATIONEN<br />

Niederlande<br />

Grossbritannien<br />

Frankreich<br />

Italien<br />

AKTIEN<br />

Italien<br />

Niederlande<br />

Frankreich<br />

Deutschland<br />

Spanien<br />

Frankreich<br />

Dänemark<br />

Deutschland<br />

Italien<br />

Österreich<br />

Belgien<br />

Grossbritannien<br />

Niederlande<br />

Irland<br />

Dänemark<br />

Belgien<br />

Schweden<br />

andere Länder<br />

Deutschland<br />

Spanien<br />

Schweden<br />

Belgien<br />

andere Länder<br />

Grossbritannien<br />

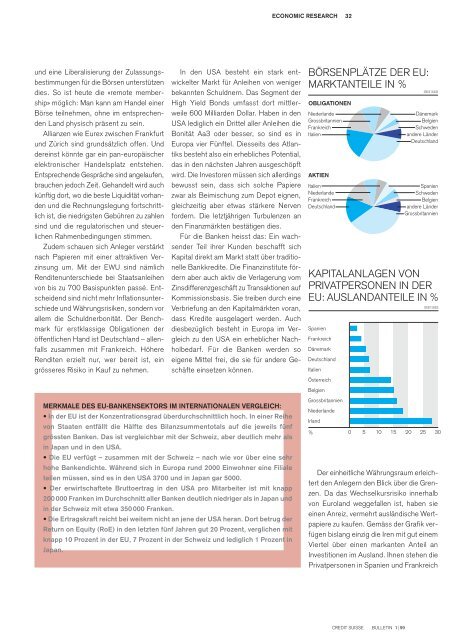

KAPITALANLAGEN VON<br />

PRIVATPERSONEN IN DER<br />

EU: AUSLANDANTEILE IN %<br />

% 0 5 10 15 20 25 30<br />

Der einheitliche Währungsraum erleichtert<br />

den Anlegern den Blick über die Grenzen.<br />

Da das Wechselkursrisiko innerhalb<br />

von Euroland weggefallen ist, haben sie<br />

einen Anreiz, vermehrt ausländische Wertpapiere<br />

zu kaufen. Gemäss der Grafik verfügen<br />

bislang einzig die Iren mit gut einem<br />

Viertel über einen markanten Anteil an<br />

Investitionen im Ausland. Ihnen stehen die<br />

Privatpersonen in Spanien und Frankreich<br />

CREDIT SUISSE BULLETIN 1 |99