Zukunft der Schweizer Textilindustrie ? - ETH Zürich

Zukunft der Schweizer Textilindustrie ? - ETH Zürich

Zukunft der Schweizer Textilindustrie ? - ETH Zürich

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

A2 Anhang A – <strong>Textilindustrie</strong> weltweit<br />

Agreement on Textiles and Clothing (ATC)<br />

Bis zur sogenannten Uruguay-Runde des GATT (General Agreement on Tarifs and Trade) unterlag ein<br />

großer Teil des Textil- und Bekleidungshandels speziellen Einfuhrquoten und stand somit ausserhalb <strong>der</strong><br />

normalen GATT-Regeln. Am 1. Januar 1995 wurde das alte Multifaserabkommen durch das «Agreement<br />

on Textiles and Clothing (ATC)» abgelöst und setzte einen fundamentalen Wandlungsprozess in Gang.<br />

Mit diesem Übereinkommen über Textilwaren und Bekleidung verpflichteten sich alle WTO-Län<strong>der</strong>,<br />

innerhalb von zehn Jahren sämtliche Ein- und Ausfuhrquoten abzubauen und den Textil- und<br />

Bekleidungshandel vollständig dem GATT Regelwerk zu unterstellen [http://www.igmetall.de/download/<br />

branchen_wirtschaftsbereiche/textil_bekleidung/stellungnahme_atc_studie.pdf]. Ab dem 01. Januar 2005<br />

erhalten durch dieses Abkommen alle WTO Mitglie<strong>der</strong> uneingeschränkten Zugang zu den europäischen,<br />

kanadischen und amerikanischen Märkten [http://trade-info.cec.eu.int/textiles/index.cfm].<br />

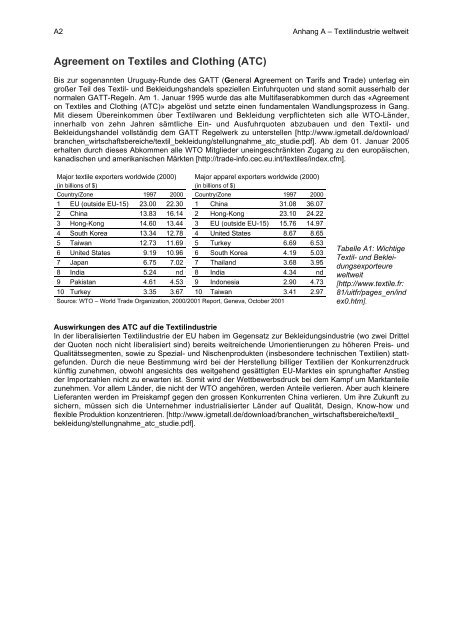

Major textile exporters worldwide (2000) Major apparel exporters worldwide (2000)<br />

(in billions of $) (in billions of $)<br />

Country/Zone 1997 2000 Country/Zone 1997 2000<br />

1 EU (outside EU-15) 23.00 22.30 1 China 31.08 36.07<br />

2 China 13.83 16.14 2 Hong-Kong 23.10 24.22<br />

3 Hong-Kong 14.60 13.44 3 EU (outside EU-15) 15.76 14.97<br />

4 South Korea 13.34 12.78 4 United States 8.67 8.65<br />

5 Taiwan 12.73 11.69 5 Turkey 6.69 6.53<br />

6 United States 9.19 10.96 6 South Korea 4.19 5.03<br />

7 Japan 6.75 7.02 7 Thailand 3.68 3.95<br />

8 India 5.24 nd 8 India 4.34 nd<br />

9 Pakistan 4.61 4.53 9 Indonesia 2.90 4.73<br />

10 Turkey 3.35 3.67 10 Taiwan 3.41 2.97<br />

Source: WTO – World Trade Organization, 2000/2001 Report, Geneva, October 2001<br />

Tabelle A1: Wichtige<br />

Textil- und Bekleidungsexporteure<br />

weltweit<br />

[http://www.textile.fr:<br />

81/uitfr/pages_en/ind<br />

ex0.htm].<br />

Auswirkungen des ATC auf die <strong>Textilindustrie</strong><br />

In <strong>der</strong> liberalisierten <strong>Textilindustrie</strong> <strong>der</strong> EU haben im Gegensatz zur Bekleidungsindustrie (wo zwei Drittel<br />

<strong>der</strong> Quoten noch nicht liberalisiert sind) bereits weitreichende Umorientierungen zu höheren Preis- und<br />

Qualitätssegmenten, sowie zu Spezial- und Nischenprodukten (insbeson<strong>der</strong>e technischen Textilien) stattgefunden.<br />

Durch die neue Bestimmung wird bei <strong>der</strong> Herstellung billiger Textilien <strong>der</strong> Konkurrenzdruck<br />

künftig zunehmen, obwohl angesichts des weitgehend gesättigten EU-Marktes ein sprunghafter Anstieg<br />

<strong>der</strong> Importzahlen nicht zu erwarten ist. Somit wird <strong>der</strong> Wettbewerbsdruck bei dem Kampf um Marktanteile<br />

zunehmen. Vor allem Län<strong>der</strong>, die nicht <strong>der</strong> WTO angehören, werden Anteile verlieren. Aber auch kleinere<br />

Lieferanten werden im Preiskampf gegen den grossen Konkurrenten China verlieren. Um ihre <strong>Zukunft</strong> zu<br />

sichern, müssen sich die Unternehmer industrialisierter Län<strong>der</strong> auf Qualität, Design, Know-how und<br />

flexible Produktion konzentrieren. [http://www.igmetall.de/download/branchen_wirtschaftsbereiche/textil_<br />

bekleidung/stellungnahme_atc_studie.pdf].