Steuer Sparen 2011 - AK - Niederösterreich - Arbeiterkammer

Steuer Sparen 2011 - AK - Niederösterreich - Arbeiterkammer

Steuer Sparen 2011 - AK - Niederösterreich - Arbeiterkammer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

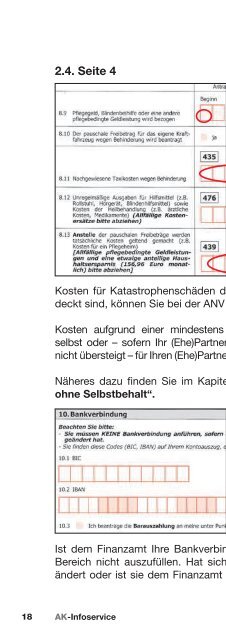

Einmalprämie<br />

Zahlen Sie die Versicherungsprämie auf einmal, so können Sie diese auf<br />

antrag zu jeweils einem Zehntel in zehn aufeinander folgenden Jahren bei<br />

der anV geltend machen.<br />

Nachversteuerung<br />

Zu einer nachversteuerung der von Ihnen bei der anV geltend gemachten<br />

Versicherungsprämien kommt es dann, wenn Sie die ansprüche aus dem<br />

Versicherungsvertrag abtreten oder rückkaufen.<br />

Das Versicherungsunternehmen ist verpflichtet dem Wohnsitzfinanzamt<br />

innerhalb eines Monats mitzuteilen, wenn der Grund für eine nachversteuerung<br />

gegeben ist.<br />

Die nachversteuerung erfolgt mit einem einheitlichen <strong>Steuer</strong>satz von 30<br />

Prozent der seinerzeit abgesetzten Beträge.<br />

5.1.1.2. Freiwillige Pensionsversicherung, Pensionskasse<br />

Beiträge zu einer freiwilligen pensionsversicherung und arbeitnehmerbeiträge<br />

zu pensionskassen sind im rahmen der personenversicherung<br />

absetzbar, sofern für die Beiträge nicht eine prämie nach § 108a einkommensteuergesetz<br />

(eStG) in anspruch genommen worden ist.<br />

prämien nach § 108a eStG bekommen Sie für eine „prämienbegünstigte<br />

pensionsvorsorge“ und für eine „prämienbegünstigte Zukunftsvorsorge“.<br />

Prämienbegünstigte Pensionsvorsorge<br />

Die prämienbegünstigte pensionsvorsorge wurde im Jahr 2000 eingeführt<br />

und gilt für Verträge, die vor dem 1. 1. 2004 abgeschlossen worden sind.<br />

Bei einzahlungen in eine pensionskasse kann diese prämie weiterhin in<br />

anspruch genommen werden.<br />

Die pensionsleistung, die auf die prämienbegünstigten Zahlungen (bis<br />

maximal 1.000 e) entfällt, ist steuerfrei.<br />

Bei arbeitnehmerbeiträgen zu einer pensionskasse und Beiträgen für die<br />

freiwillige höherversicherung in der gesetzlichen pensionsversicherung<br />

besteht ein Wahlrecht, inwieweit Sie die Beiträge als Sonderausgabe bei<br />

der anV geltend machen möchten oder die prämienbegünstigung nach<br />

§ 108a eStG in anspruch nehmen.<br />

<strong>AK</strong>-Infoservice<br />

35