Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

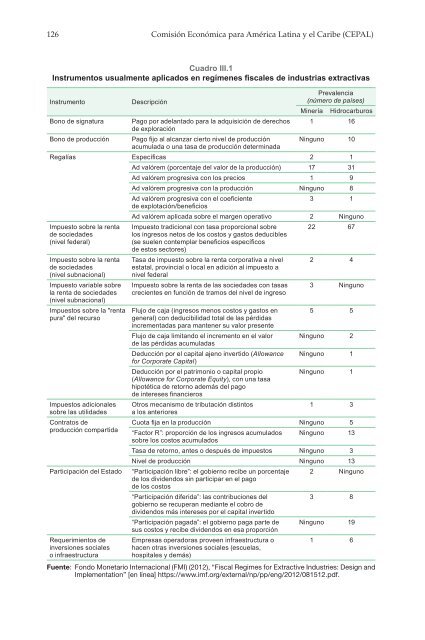

126 Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

Cuadro III.1<br />

Instrum<strong>en</strong>tos usualm<strong>en</strong>te aplicados <strong>en</strong> regím<strong>en</strong>es fiscales <strong>de</strong> industrias extractivas<br />

Instrum<strong>en</strong>to<br />

Bono <strong>de</strong> signatura<br />

Bono <strong>de</strong> producción<br />

Descripción<br />

Pago por a<strong>de</strong>lantado para la adquisición <strong>de</strong> <strong>de</strong>rechos<br />

<strong>de</strong> exploración<br />

Pago fijo al alcanzar cierto niv<strong>el</strong> <strong>de</strong> producción<br />

acumulada o <strong>una</strong> tasa <strong>de</strong> producción <strong>de</strong>terminada<br />

Preval<strong>en</strong>cia<br />

(número <strong>de</strong> países)<br />

Minería Hidrocarburos<br />

1 16<br />

Ninguno 10<br />

Regalías Específicas 2 1<br />

Ad valórem (porc<strong>en</strong>taje <strong>de</strong>l valor <strong>de</strong> la producción) 17 31<br />

Ad valórem progresiva con <strong>los</strong> precios 1 9<br />

Ad valórem progresiva con la producción Ninguno 8<br />

Ad valórem progresiva con <strong>el</strong> coefici<strong>en</strong>te<br />

3 1<br />

<strong>de</strong> explotación/b<strong>en</strong>eficios<br />

Ad valórem aplicada sobre <strong>el</strong> marg<strong>en</strong> operativo 2 Ninguno<br />

Impuesto sobre la r<strong>en</strong>ta<br />

<strong>de</strong> socieda<strong>de</strong>s<br />

(niv<strong>el</strong> fe<strong>de</strong>ral)<br />

Impuesto tradicional con tasa proporcional sobre<br />

<strong>los</strong> ingresos netos <strong>de</strong> <strong>los</strong> costos y gastos <strong>de</strong>ducibles<br />

(se su<strong>el</strong><strong>en</strong> contemplar b<strong>en</strong>eficios específicos<br />

<strong>de</strong> estos sectores)<br />

22 67<br />

Impuesto sobre la r<strong>en</strong>ta<br />

<strong>de</strong> socieda<strong>de</strong>s<br />

(niv<strong>el</strong> subnacional)<br />

Impuesto variable sobre<br />

la r<strong>en</strong>ta <strong>de</strong> socieda<strong>de</strong>s<br />

(niv<strong>el</strong> subnacional)<br />

Impuestos sobre la "r<strong>en</strong>ta<br />

pura" <strong>de</strong>l recurso<br />

Impuestos adicionales<br />

sobre las utilida<strong>de</strong>s<br />

Contratos <strong>de</strong><br />

producción compartida<br />

Participación <strong>de</strong>l Estado<br />

Requerimi<strong>en</strong>tos <strong>de</strong><br />

inversiones sociales<br />

o infraestructura<br />

Tasa <strong>de</strong> impuesto sobre la r<strong>en</strong>ta corporativa a niv<strong>el</strong><br />

estatal, provincial o local <strong>en</strong> adición al impuesto a<br />

niv<strong>el</strong> fe<strong>de</strong>ral<br />

Impuesto sobre la r<strong>en</strong>ta <strong>de</strong> las socieda<strong>de</strong>s con tasas<br />

creci<strong>en</strong>tes <strong>en</strong> función <strong>de</strong> tramos <strong>de</strong>l niv<strong>el</strong> <strong>de</strong> ingreso<br />

Flujo <strong>de</strong> caja (ingresos m<strong>en</strong>os costos y gastos <strong>en</strong><br />

g<strong>en</strong>eral) con <strong>de</strong>ducibilidad total <strong>de</strong> las pérdidas<br />

increm<strong>en</strong>tadas para mant<strong>en</strong>er su valor pres<strong>en</strong>te<br />

2 4<br />

3 Ninguno<br />

5 5<br />

Flujo <strong>de</strong> caja limitando <strong>el</strong> increm<strong>en</strong>to <strong>en</strong> <strong>el</strong> valor Ninguno 2<br />

<strong>de</strong> las pérdidas acumuladas<br />

Deducción por <strong>el</strong> capital aj<strong>en</strong>o invertido (Allowance Ninguno 1<br />

for Corporate Capital)<br />

Deducción por <strong>el</strong> patrimonio o capital propio<br />

(Allowance for Corporate Equity), con <strong>una</strong> tasa<br />

hipotética <strong>de</strong> retorno a<strong>de</strong>más <strong>de</strong>l pago<br />

<strong>de</strong> intereses financieros<br />

Ninguno 1<br />

Otros mecanismo <strong>de</strong> tributación distintos<br />

1 3<br />

a <strong>los</strong> anteriores<br />

Cuota fija <strong>en</strong> la producción Ninguno 5<br />

“Factor R”: proporción <strong>de</strong> <strong>los</strong> ingresos acumulados Ninguno 13<br />

sobre <strong>los</strong> costos acumulados<br />

Tasa <strong>de</strong> retorno, antes o <strong>de</strong>spués <strong>de</strong> impuestos Ninguno 3<br />

Niv<strong>el</strong> <strong>de</strong> producción Ninguno 13<br />

“Participación libre”: <strong>el</strong> gobierno recibe un porc<strong>en</strong>taje 2 Ninguno<br />

<strong>de</strong> <strong>los</strong> divi<strong>de</strong>ndos sin participar <strong>en</strong> <strong>el</strong> pago<br />

<strong>de</strong> <strong>los</strong> costos<br />

“Participación diferida”: las contribuciones <strong>de</strong>l<br />

3 8<br />

gobierno se recuperan mediante <strong>el</strong> cobro <strong>de</strong><br />

divi<strong>de</strong>ndos más intereses por <strong>el</strong> capital invertido<br />

“Participación pagada”: <strong>el</strong> gobierno paga parte <strong>de</strong> Ninguno 19<br />

sus costos y recibe divi<strong>de</strong>ndos <strong>en</strong> esa proporción<br />

Empresas operadoras prove<strong>en</strong> infraestructura o<br />

1 6<br />

hac<strong>en</strong> otras inversiones sociales (escu<strong>el</strong>as,<br />

hospitales y <strong>de</strong>más)<br />

Fu<strong>en</strong>te: Fondo Monetario Internacional (FMI) (2012), “Fiscal Regimes for Extractive Industries: Design and<br />

Implem<strong>en</strong>tation” [<strong>en</strong> línea] https://www.imf.org/external/np/pp/<strong>en</strong>g/2012/081512.pdf.