Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Hacia</strong> <strong>una</strong> <strong>nueva</strong> <strong>gobernanza</strong> <strong>de</strong> <strong>los</strong> <strong>recursos</strong> <strong>naturales</strong>... 139<br />

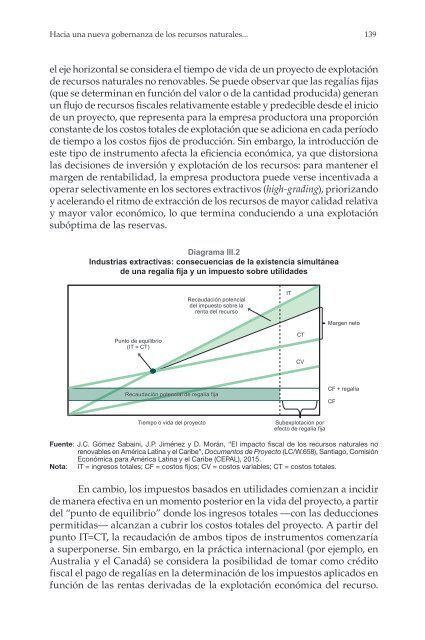

<strong>el</strong> eje horizontal se consi<strong>de</strong>ra <strong>el</strong> tiempo <strong>de</strong> vida <strong>de</strong> un proyecto <strong>de</strong> explotación<br />

<strong>de</strong> <strong>recursos</strong> <strong>naturales</strong> no r<strong>en</strong>ovables. Se pue<strong>de</strong> observar que las regalías fijas<br />

(que se <strong>de</strong>terminan <strong>en</strong> función <strong>de</strong>l valor o <strong>de</strong> la cantidad producida) g<strong>en</strong>eran<br />

un flujo <strong>de</strong> <strong>recursos</strong> fiscales r<strong>el</strong>ativam<strong>en</strong>te estable y pre<strong>de</strong>cible <strong>de</strong>s<strong>de</strong> <strong>el</strong> inicio<br />

<strong>de</strong> un proyecto, que repres<strong>en</strong>ta para la empresa productora <strong>una</strong> proporción<br />

constante <strong>de</strong> <strong>los</strong> costos totales <strong>de</strong> explotación que se adiciona <strong>en</strong> cada período<br />

<strong>de</strong> tiempo a <strong>los</strong> costos fijos <strong>de</strong> producción. Sin embargo, la introducción <strong>de</strong><br />

este tipo <strong>de</strong> instrum<strong>en</strong>to afecta la efici<strong>en</strong>cia económica, ya que distorsiona<br />

las <strong>de</strong>cisiones <strong>de</strong> inversión y explotación <strong>de</strong> <strong>los</strong> <strong>recursos</strong>: para mant<strong>en</strong>er <strong>el</strong><br />

marg<strong>en</strong> <strong>de</strong> r<strong>en</strong>tabilidad, la empresa productora pue<strong>de</strong> verse inc<strong>en</strong>tivada a<br />

operar s<strong>el</strong>ectivam<strong>en</strong>te <strong>en</strong> <strong>los</strong> sectores extractivos (high-grading), priorizando<br />

y ac<strong>el</strong>erando <strong>el</strong> ritmo <strong>de</strong> extracción <strong>de</strong> <strong>los</strong> <strong>recursos</strong> <strong>de</strong> mayor calidad r<strong>el</strong>ativa<br />

y mayor valor económico, lo que termina conduci<strong>en</strong>do a <strong>una</strong> explotación<br />

subóptima <strong>de</strong> las reservas.<br />

Diagrama III.2<br />

Industrias extractivas: consecu<strong>en</strong>cias <strong>de</strong> la exist<strong>en</strong>cia simultánea<br />

<strong>de</strong> <strong>una</strong> regalía fija y un impuesto sobre utilida<strong>de</strong>s<br />

Recaudación pot<strong>en</strong>cial<br />

<strong>de</strong>l impuesto sobre la<br />

r<strong>en</strong>ta <strong>de</strong>l recurso<br />

IT<br />

Marg<strong>en</strong> neto<br />

Punto <strong>de</strong> equilibrio<br />

(IT = CT)<br />

CT<br />

CV<br />

Recaudación pot<strong>en</strong>cial <strong>de</strong> regalía fija<br />

CF + regalía<br />

CF<br />

Tiempo o vida <strong>de</strong>l proyecto<br />

Subexplotación por<br />

efecto <strong>de</strong> regalía fija<br />

Fu<strong>en</strong>te: J.C. Gómez Sabaini, J.P. Jiménez y D. Morán, “El impacto fiscal <strong>de</strong> <strong>los</strong> <strong>recursos</strong> <strong>naturales</strong> no<br />

r<strong>en</strong>ovables <strong>en</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>”, Docum<strong>en</strong>tos <strong>de</strong> Proyecto (LC/W.658), Santiago, Comisión<br />

Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), 2015.<br />

Nota: IT = ingresos totales; CF = costos fijos; CV = costos variables; CT = costos totales.<br />

En cambio, <strong>los</strong> impuestos basados <strong>en</strong> utilida<strong>de</strong>s comi<strong>en</strong>zan a incidir<br />

<strong>de</strong> manera efectiva <strong>en</strong> un mom<strong>en</strong>to posterior <strong>en</strong> la vida <strong>de</strong>l proyecto, a partir<br />

<strong>de</strong>l “punto <strong>de</strong> equilibrio” don<strong>de</strong> <strong>los</strong> ingresos totales —con las <strong>de</strong>ducciones<br />

permitidas— alcanzan a cubrir <strong>los</strong> costos totales <strong>de</strong>l proyecto. A partir <strong>de</strong>l<br />

punto IT=CT, la recaudación <strong>de</strong> ambos tipos <strong>de</strong> instrum<strong>en</strong>tos com<strong>en</strong>zaría<br />

a superponerse. Sin embargo, <strong>en</strong> la práctica internacional (por ejemplo, <strong>en</strong><br />

Australia y <strong>el</strong> Canadá) se consi<strong>de</strong>ra la posibilidad <strong>de</strong> tomar como crédito<br />

fiscal <strong>el</strong> pago <strong>de</strong> regalías <strong>en</strong> la <strong>de</strong>terminación <strong>de</strong> <strong>los</strong> impuestos aplicados <strong>en</strong><br />

función <strong>de</strong> las r<strong>en</strong>tas <strong>de</strong>rivadas <strong>de</strong> la explotación económica <strong>de</strong>l recurso.