Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Hacia</strong> <strong>una</strong> <strong>nueva</strong> <strong>gobernanza</strong> <strong>de</strong> <strong>los</strong> <strong>recursos</strong> <strong>naturales</strong>... 137<br />

<strong>el</strong> pago <strong>de</strong> impuestos. A su vez, también son mucho más sofisticados <strong>los</strong><br />

requerimi<strong>en</strong>tos <strong>de</strong> cumplimi<strong>en</strong>to que estas empresas <strong>en</strong>fr<strong>en</strong>tan.<br />

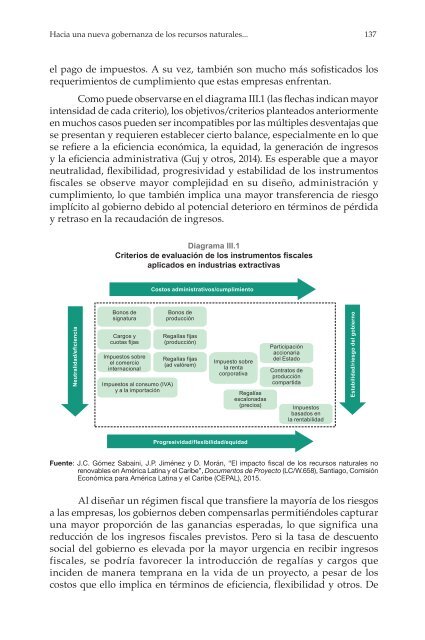

Como pue<strong>de</strong> observarse <strong>en</strong> <strong>el</strong> diagrama III.1 (las flechas indican mayor<br />

int<strong>en</strong>sidad <strong>de</strong> cada criterio), <strong>los</strong> objetivos/criterios planteados anteriorm<strong>en</strong>te<br />

<strong>en</strong> muchos casos pue<strong>de</strong>n ser incompatibles por las múltiples <strong>de</strong>sv<strong>en</strong>tajas que<br />

se pres<strong>en</strong>tan y requier<strong>en</strong> establecer cierto balance, especialm<strong>en</strong>te <strong>en</strong> lo que<br />

se refiere a la efici<strong>en</strong>cia económica, la equidad, la g<strong>en</strong>eración <strong>de</strong> ingresos<br />

y la efici<strong>en</strong>cia administrativa (Guj y otros, 2014). Es esperable que a mayor<br />

neutralidad, flexibilidad, progresividad y estabilidad <strong>de</strong> <strong>los</strong> instrum<strong>en</strong>tos<br />

fiscales se observe mayor complejidad <strong>en</strong> su diseño, administración y<br />

cumplimi<strong>en</strong>to, lo que también implica <strong>una</strong> mayor transfer<strong>en</strong>cia <strong>de</strong> riesgo<br />

implícito al gobierno <strong>de</strong>bido al pot<strong>en</strong>cial <strong>de</strong>terioro <strong>en</strong> términos <strong>de</strong> pérdida<br />

y retraso <strong>en</strong> la recaudación <strong>de</strong> ingresos.<br />

Diagrama III.1<br />

Criterios <strong>de</strong> evaluación <strong>de</strong> <strong>los</strong> instrum<strong>en</strong>tos fiscales<br />

aplicados <strong>en</strong> industrias extractivas<br />

Costos administrativos/cumplimi<strong>en</strong>to<br />

Neutralidad/efici<strong>en</strong>cia<br />

Bonos <strong>de</strong><br />

signatura<br />

Cargos y<br />

cuotas fijas<br />

Impuestos sobre<br />

<strong>el</strong> comercio<br />

internacional<br />

Impuestos al consumo (IVA)<br />

y a la importación<br />

Bonos <strong>de</strong><br />

producción<br />

Regalías fijas<br />

(producción)<br />

Regalías fijas<br />

(ad valórem)<br />

Impuesto sobre<br />

la r<strong>en</strong>ta<br />

corporativa<br />

Regalías<br />

escalonadas<br />

(precios)<br />

Participación<br />

accionaria<br />

<strong>de</strong>l Estado<br />

Contratos <strong>de</strong><br />

producción<br />

compartida<br />

Impuestos<br />

basados <strong>en</strong><br />

la r<strong>en</strong>tabilidad<br />

Estabilidad/riesgo <strong>de</strong>l gobierno<br />

Progresividad/flexibilidad/equidad<br />

Fu<strong>en</strong>te: J.C. Gómez Sabaini, J.P. Jiménez y D. Morán, “El impacto fiscal <strong>de</strong> <strong>los</strong> <strong>recursos</strong> <strong>naturales</strong> no<br />

r<strong>en</strong>ovables <strong>en</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>”, Docum<strong>en</strong>tos <strong>de</strong> Proyecto (LC/W.658), Santiago, Comisión<br />

Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), 2015.<br />

Al diseñar un régim<strong>en</strong> fiscal que transfiere la mayoría <strong>de</strong> <strong>los</strong> riesgos<br />

a las empresas, <strong>los</strong> gobiernos <strong>de</strong>b<strong>en</strong> comp<strong>en</strong>sarlas permitiéndoles capturar<br />

<strong>una</strong> mayor proporción <strong>de</strong> las ganancias esperadas, lo que significa <strong>una</strong><br />

reducción <strong>de</strong> <strong>los</strong> ingresos fiscales previstos. Pero si la tasa <strong>de</strong> <strong>de</strong>scu<strong>en</strong>to<br />

social <strong>de</strong>l gobierno es <strong>el</strong>evada por la mayor urg<strong>en</strong>cia <strong>en</strong> recibir ingresos<br />

fiscales, se podría favorecer la introducción <strong>de</strong> regalías y cargos que<br />

inci<strong>de</strong>n <strong>de</strong> manera temprana <strong>en</strong> la vida <strong>de</strong> un proyecto, a pesar <strong>de</strong> <strong>los</strong><br />

costos que <strong>el</strong>lo implica <strong>en</strong> términos <strong>de</strong> efici<strong>en</strong>cia, flexibilidad y otros. De