Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Hacia</strong> <strong>una</strong> <strong>nueva</strong> <strong>gobernanza</strong> <strong>de</strong> <strong>los</strong> <strong>recursos</strong> <strong>naturales</strong>... 181<br />

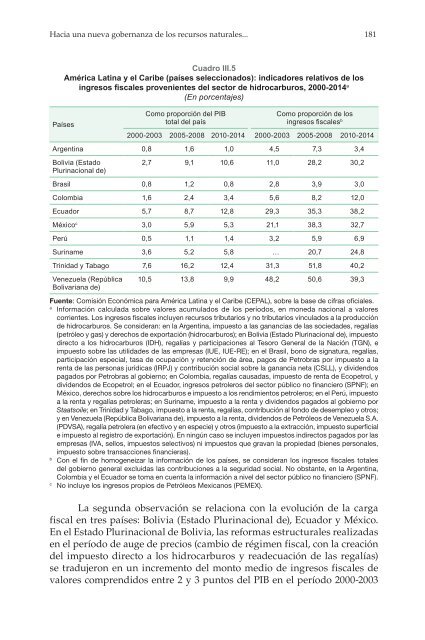

Cuadro III.5<br />

<strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (países s<strong>el</strong>eccionados): indicadores r<strong>el</strong>ativos <strong>de</strong> <strong>los</strong><br />

ingresos fiscales prov<strong>en</strong>i<strong>en</strong>tes <strong>de</strong>l sector <strong>de</strong> hidrocarburos, 2000-2014 a<br />

(En porc<strong>en</strong>tajes)<br />

Países<br />

Como proporción <strong>de</strong>l PIB<br />

total <strong>de</strong>l país<br />

Como proporción <strong>de</strong> <strong>los</strong><br />

ingresos fiscales b<br />

2000-2003 2005-2008 2010-2014 2000-2003 2005-2008 2010-2014<br />

Arg<strong>en</strong>tina 0,8 1,6 1,0 4,5 7,3 3,4<br />

Bolivia (Estado<br />

Plurinacional <strong>de</strong>)<br />

2,7 9,1 10,6 11,0 28,2 30,2<br />

Brasil 0,8 1,2 0,8 2,8 3,9 3,0<br />

Colombia 1,6 2,4 3,4 5,6 8,2 12,0<br />

Ecuador 5,7 8,7 12,8 29,3 35,3 38,2<br />

México c 3,0 5,9 5,3 21,1 38,3 32,7<br />

Perú 0,5 1,1 1,4 3,2 5,9 6,9<br />

Suriname 3,6 5,2 5,8 … 20,7 24,8<br />

Trinidad y Tabago 7,6 16,2 12,4 31,3 51,8 40,2<br />

V<strong>en</strong>ezu<strong>el</strong>a (República<br />

Bolivariana <strong>de</strong>)<br />

10,5 13,8 9,9 48,2 50,6 39,3<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> cifras oficiales.<br />

a<br />

Información calculada sobre valores acumulados <strong>de</strong> <strong>los</strong> períodos, <strong>en</strong> moneda nacional a valores<br />

corri<strong>en</strong>tes. Los ingresos fiscales incluy<strong>en</strong> <strong>recursos</strong> tributarios y no tributarios vinculados a la producción<br />

<strong>de</strong> hidrocarburos. Se consi<strong>de</strong>ran: <strong>en</strong> la Arg<strong>en</strong>tina, impuesto a las ganancias <strong>de</strong> las socieda<strong>de</strong>s, regalías<br />

(petróleo y gas) y <strong>de</strong>rechos <strong>de</strong> exportación (hidrocarburos); <strong>en</strong> Bolivia (Estado Plurinacional <strong>de</strong>), impuesto<br />

directo a <strong>los</strong> hidrocarburos (IDH), regalías y participaciones al Tesoro G<strong>en</strong>eral <strong>de</strong> la Nación (TGN), e<br />

impuesto sobre las utilida<strong>de</strong>s <strong>de</strong> las empresas (IUE, IUE-RE); <strong>en</strong> <strong>el</strong> Brasil, bono <strong>de</strong> signatura, regalías,<br />

participación especial, tasa <strong>de</strong> ocupación y ret<strong>en</strong>ción <strong>de</strong> área, pagos <strong>de</strong> Petrobras por impuesto a la<br />

r<strong>en</strong>ta <strong>de</strong> las personas jurídicas (IRPJ) y contribución social sobre la ganancia neta (CSLL), y divi<strong>de</strong>ndos<br />

pagados por Petrobras al gobierno; <strong>en</strong> Colombia, regalías causadas, impuesto <strong>de</strong> r<strong>en</strong>ta <strong>de</strong> Ecopetrol, y<br />

divi<strong>de</strong>ndos <strong>de</strong> Ecopetrol; <strong>en</strong> <strong>el</strong> Ecuador, ingresos petroleros <strong>de</strong>l sector público no financiero (SPNF); <strong>en</strong><br />

México, <strong>de</strong>rechos sobre <strong>los</strong> hidrocarburos e impuesto a <strong>los</strong> r<strong>en</strong>dimi<strong>en</strong>tos petroleros; <strong>en</strong> <strong>el</strong> Perú, impuesto<br />

a la r<strong>en</strong>ta y regalías petroleras; <strong>en</strong> Suriname, impuesto a la r<strong>en</strong>ta y divi<strong>de</strong>ndos pagados al gobierno por<br />

Staatsoile; <strong>en</strong> Trinidad y Tabago, impuesto a la r<strong>en</strong>ta, regalías, contribución al fondo <strong>de</strong> <strong>de</strong>sempleo y otros;<br />

y <strong>en</strong> V<strong>en</strong>ezu<strong>el</strong>a (República Bolivariana <strong>de</strong>), impuesto a la r<strong>en</strong>ta, divi<strong>de</strong>ndos <strong>de</strong> Petróleos <strong>de</strong> V<strong>en</strong>ezu<strong>el</strong>a S.A.<br />

(PDVSA), regalía petrolera (<strong>en</strong> efectivo y <strong>en</strong> especie) y otros (impuesto a la extracción, impuesto superficial<br />

e impuesto al registro <strong>de</strong> exportación). En ningún caso se incluy<strong>en</strong> impuestos indirectos pagados por las<br />

empresas (IVA, s<strong>el</strong><strong>los</strong>, impuestos s<strong>el</strong>ectivos) ni impuestos que gravan la propiedad (bi<strong>en</strong>es personales,<br />

impuesto sobre transacciones financieras).<br />

b<br />

Con <strong>el</strong> fin <strong>de</strong> homog<strong>en</strong>eizar la información <strong>de</strong> <strong>los</strong> países, se consi<strong>de</strong>ran <strong>los</strong> ingresos fiscales totales<br />

<strong>de</strong>l gobierno g<strong>en</strong>eral excluidas las contribuciones a la seguridad social. No obstante, <strong>en</strong> la Arg<strong>en</strong>tina,<br />

Colombia y <strong>el</strong> Ecuador se toma <strong>en</strong> cu<strong>en</strong>ta la información a niv<strong>el</strong> <strong>de</strong>l sector público no financiero (SPNF).<br />

c<br />

No incluye <strong>los</strong> ingresos propios <strong>de</strong> Petróleos Mexicanos (PEMEX).<br />

La segunda observación se r<strong>el</strong>aciona con la evolución <strong>de</strong> la carga<br />

fiscal <strong>en</strong> tres países: Bolivia (Estado Plurinacional <strong>de</strong>), Ecuador y México.<br />

En <strong>el</strong> Estado Plurinacional <strong>de</strong> Bolivia, las reformas estructurales realizadas<br />

<strong>en</strong> <strong>el</strong> período <strong>de</strong> auge <strong>de</strong> precios (cambio <strong>de</strong> régim<strong>en</strong> fiscal, con la creación<br />

<strong>de</strong>l impuesto directo a <strong>los</strong> hidrocarburos y rea<strong>de</strong>cuación <strong>de</strong> las regalías)<br />

se tradujeron <strong>en</strong> un increm<strong>en</strong>to <strong>de</strong>l monto medio <strong>de</strong> ingresos fiscales <strong>de</strong><br />

valores compr<strong>en</strong>didos <strong>en</strong>tre 2 y 3 puntos <strong>de</strong>l PIB <strong>en</strong> <strong>el</strong> período 2000-2003