Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

El desafío del desarrollo en América Latina y el Caribe es trascendental, por las diferentes dimensiones que lo componen, sus objetivos e instrumentos y los obstáculos que lo condicionan. En esa línea, este libro constituye una contribución al debate sobre el desarrollo, en particular sobre uno de sus retos más grandes, la gobernanza de los recursos naturales. En el caso de los recursos naturales no renovables, el desafío de la gobernanza es aún mayor, debido a su propia naturaleza de recursos agotables, que exige un tratamiento en extremo cuidadoso, que atienda a los criterios más apreciados del desarrollo sostenible y que considere las necesidades de las generaciones futuras como un componente esencial de las decisiones.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

186 Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

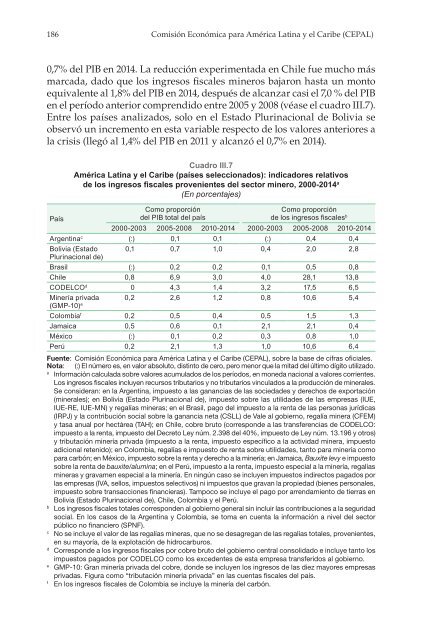

0,7% <strong>de</strong>l PIB <strong>en</strong> 2014. La reducción experim<strong>en</strong>tada <strong>en</strong> Chile fue mucho más<br />

marcada, dado que <strong>los</strong> ingresos fiscales mineros bajaron hasta un monto<br />

equival<strong>en</strong>te al 1,8% <strong>de</strong>l PIB <strong>en</strong> 2014, <strong>de</strong>spués <strong>de</strong> alcanzar casi <strong>el</strong> 7,0 % <strong>de</strong>l PIB<br />

<strong>en</strong> <strong>el</strong> período anterior compr<strong>en</strong>dido <strong>en</strong>tre 2005 y 2008 (véase <strong>el</strong> cuadro III.7).<br />

Entre <strong>los</strong> países analizados, solo <strong>en</strong> <strong>el</strong> Estado Plurinacional <strong>de</strong> Bolivia se<br />

observó un increm<strong>en</strong>to <strong>en</strong> esta variable respecto <strong>de</strong> <strong>los</strong> valores anteriores a<br />

la crisis (llegó al 1,4% <strong>de</strong>l PIB <strong>en</strong> 2011 y alcanzó <strong>el</strong> 0,7% <strong>en</strong> 2014).<br />

Cuadro III.7<br />

<strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (países s<strong>el</strong>eccionados): indicadores r<strong>el</strong>ativos<br />

<strong>de</strong> <strong>los</strong> ingresos fiscales prov<strong>en</strong>i<strong>en</strong>tes <strong>de</strong>l sector minero, 2000-2014 a<br />

(En porc<strong>en</strong>tajes)<br />

Como proporción<br />

<strong>de</strong>l PIB total <strong>de</strong>l país<br />

Como proporción<br />

<strong>de</strong> <strong>los</strong> ingresos fiscales b<br />

País<br />

2000-2003 2005-2008 2010-2014 2000-2003 2005-2008 2010-2014<br />

Arg<strong>en</strong>tina c (:) 0,1 0,1 (:) 0,4 0,4<br />

Bolivia (Estado 0,1 0,7 1,0 0,4 2,0 2,8<br />

Plurinacional <strong>de</strong>)<br />

Brasil (:) 0,2 0,2 0,1 0,5 0,8<br />

Chile 0,8 6,9 3,0 4,0 28,1 13,8<br />

CODELCO d 0 4,3 1,4 3,2 17,5 6,5<br />

Minería privada 0,2 2,6 1,2 0,8 10,6 5,4<br />

(GMP-10) e<br />

Colombia f 0,2 0,5 0,4 0,5 1,5 1,3<br />

Jamaica 0,5 0,6 0,1 2,1 2,1 0,4<br />

México (:) 0,1 0,2 0,3 0,8 1,0<br />

Perú 0,2 2,1 1,3 1,0 10,6 6,4<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> cifras oficiales.<br />

Nota: (:) El número es, <strong>en</strong> valor absoluto, distinto <strong>de</strong> cero, pero m<strong>en</strong>or que la mitad <strong>de</strong>l último dígito utilizado.<br />

a<br />

Información calculada sobre valores acumulados <strong>de</strong> <strong>los</strong> períodos, <strong>en</strong> moneda nacional a valores corri<strong>en</strong>tes.<br />

Los ingresos fiscales incluy<strong>en</strong> <strong>recursos</strong> tributarios y no tributarios vinculados a la producción <strong>de</strong> minerales.<br />

Se consi<strong>de</strong>ran: <strong>en</strong> la Arg<strong>en</strong>tina, impuesto a las ganancias <strong>de</strong> las socieda<strong>de</strong>s y <strong>de</strong>rechos <strong>de</strong> exportación<br />

(minerales); <strong>en</strong> Bolivia (Estado Plurinacional <strong>de</strong>), impuesto sobre las utilida<strong>de</strong>s <strong>de</strong> las empresas (IUE,<br />

IUE-RE, IUE-MN) y regalías mineras; <strong>en</strong> <strong>el</strong> Brasil, pago <strong>de</strong>l impuesto a la r<strong>en</strong>ta <strong>de</strong> las personas jurídicas<br />

(IRPJ) y la contribución social sobre la ganancia neta (CSLL) <strong>de</strong> Vale al gobierno, regalía minera (CFEM)<br />

y tasa anual por hectárea (TAH); <strong>en</strong> Chile, cobre bruto (correspon<strong>de</strong> a las transfer<strong>en</strong>cias <strong>de</strong> CODELCO:<br />

impuesto a la r<strong>en</strong>ta, impuesto <strong>de</strong>l Decreto Ley núm. 2.398 <strong>de</strong>l 40%, impuesto <strong>de</strong> Ley núm. 13.196 y otros)<br />

y tributación minería privada (impuesto a la r<strong>en</strong>ta, impuesto específico a la actividad minera, impuesto<br />

adicional ret<strong>en</strong>ido); <strong>en</strong> Colombia, regalías e impuesto <strong>de</strong> r<strong>en</strong>ta sobre utilida<strong>de</strong>s, tanto para minería como<br />

para carbón; <strong>en</strong> México, impuesto sobre la r<strong>en</strong>ta y <strong>de</strong>recho a la minería; <strong>en</strong> Jamaica, Bauxite levy e impuesto<br />

sobre la r<strong>en</strong>ta <strong>de</strong> bauxite/alumina; <strong>en</strong> <strong>el</strong> Perú, impuesto a la r<strong>en</strong>ta, impuesto especial a la minería, regalías<br />

mineras y gravam<strong>en</strong> especial a la minería. En ningún caso se incluy<strong>en</strong> impuestos indirectos pagados por<br />

las empresas (IVA, s<strong>el</strong><strong>los</strong>, impuestos s<strong>el</strong>ectivos) ni impuestos que gravan la propiedad (bi<strong>en</strong>es personales,<br />

impuesto sobre transacciones financieras). Tampoco se incluye <strong>el</strong> pago por arr<strong>en</strong>dami<strong>en</strong>to <strong>de</strong> tierras <strong>en</strong><br />

Bolivia (Estado Plurinacional <strong>de</strong>), Chile, Colombia y <strong>el</strong> Perú.<br />

b<br />

Los ingresos fiscales totales correspon<strong>de</strong>n al gobierno g<strong>en</strong>eral sin incluir las contribuciones a la seguridad<br />

social. En <strong>los</strong> casos <strong>de</strong> la Arg<strong>en</strong>tina y Colombia, se toma <strong>en</strong> cu<strong>en</strong>ta la información a niv<strong>el</strong> <strong>de</strong>l sector<br />

público no financiero (SPNF).<br />

c<br />

No se incluye <strong>el</strong> valor <strong>de</strong> las regalías mineras, que no se <strong>de</strong>sagregan <strong>de</strong> las regalías totales, prov<strong>en</strong>i<strong>en</strong>tes,<br />

<strong>en</strong> su mayoría, <strong>de</strong> la explotación <strong>de</strong> hidrocarburos.<br />

d<br />

Correspon<strong>de</strong> a <strong>los</strong> ingresos fiscales por cobre bruto <strong>de</strong>l gobierno c<strong>en</strong>tral consolidado e incluye tanto <strong>los</strong><br />

impuestos pagados por CODELCO como <strong>los</strong> exce<strong>de</strong>ntes <strong>de</strong> esta empresa transferidos al gobierno.<br />

e<br />

GMP-10: Gran minería privada <strong>de</strong>l cobre, don<strong>de</strong> se incluy<strong>en</strong> <strong>los</strong> ingresos <strong>de</strong> las diez mayores empresas<br />

privadas. Figura como “tributación minería privada” <strong>en</strong> las cu<strong>en</strong>tas fiscales <strong>de</strong>l país.<br />

f<br />

En <strong>los</strong> ingresos fiscales <strong>de</strong> Colombia se incluye la minería <strong>de</strong>l carbón.