HEC MONTRÉAL

HEC MONTRÉAL

HEC MONTRÉAL

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

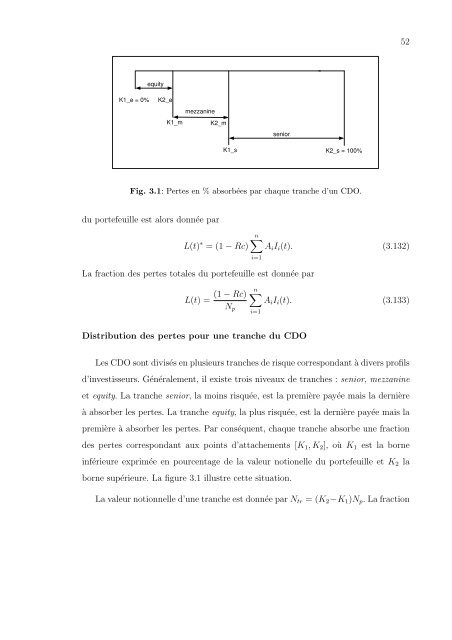

K1_e = 0%<br />

equity<br />

K2_e<br />

K1_m<br />

mezzanine<br />

K2_m<br />

K1_s<br />

senior<br />

K2_s = 100%<br />

Fig. 3.1: Pertes en % absorbées par chaque tranche d’un CDO.<br />

du portefeuille est alors donnée par<br />

L(t) ∗ = (1 − Rc)<br />

La fraction des pertes totales du portefeuille est donnée par<br />

L(t) =<br />

(1 − Rc)<br />

Distribution des pertes pour une tranche du CDO<br />

Np<br />

52<br />

n<br />

AiIi(t). (3.132)<br />

i=1<br />

n<br />

AiIi(t). (3.133)<br />

i=1<br />

Les CDO sont divisés en plusieurs tranches de risque correspondant à divers profils<br />

d’investisseurs. Généralement, il existe trois niveaux de tranches : senior, mezzanine<br />

et equity. La tranche senior, la moins risquée, est la première payée mais la dernière<br />

à absorber les pertes. La tranche equity, la plus risquée, est la dernière payée mais la<br />

première à absorber les pertes. Par conséquent, chaque tranche absorbe une fraction<br />

des pertes correspondant aux points d’attachements [K1, K2], où K1 est la borne<br />

inférieure exprimée en pourcentage de la valeur notionelle du portefeuille et K2 la<br />

borne supérieure. La figure 3.1 illustre cette situation.<br />

La valeur notionnelle d’une tranche est donnée par Ntr = (K2−K1)Np. La fraction