HEC MONTRÉAL

HEC MONTRÉAL

HEC MONTRÉAL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

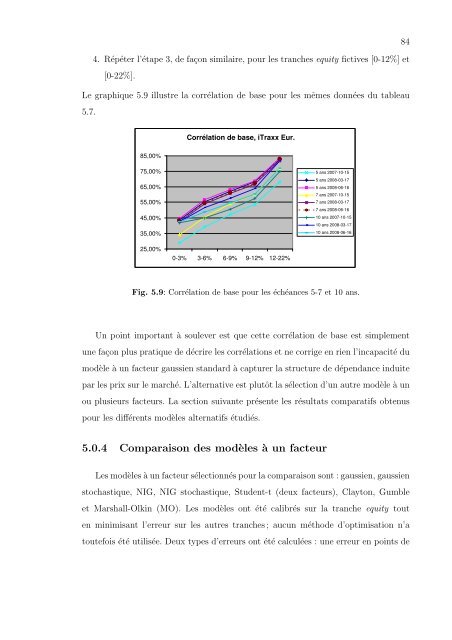

4. Répéter l’étape 3, de façon similaire, pour les tranches equity fictives [0-12%] et<br />

[0-22%].<br />

Le graphique 5.9 illustre la corrélation de base pour les mêmes données du tableau<br />

5.7.<br />

85,00%<br />

75,00%<br />

65,00%<br />

55,00%<br />

45,00%<br />

35,00%<br />

25,00%<br />

Corrélation de base, iTraxx Eur.<br />

0-3% 3-6% 6-9% 9-12% 12-22%<br />

5 ans 2007-10-15<br />

5 ans 2008-03-17<br />

5 ans 2008-06-16<br />

7 ans 2007-10-15<br />

7 ans 2008-03-17<br />

7 ans 2008-06-16<br />

10 ans 2007-10-15<br />

10 ans 2008-03-17<br />

10 ans 2008-06-16<br />

Fig. 5.9: Corrélation de base pour les échéances 5-7 et 10 ans.<br />

Un point important à soulever est que cette corrélation de base est simplement<br />

une façon plus pratique de décrire les corrélations et ne corrige en rien l’incapacité du<br />

modèle à un facteur gaussien standard à capturer la structure de dépendance induite<br />

par les prix sur le marché. L’alternative est plutôt la sélection d’un autre modèle à un<br />

ou plusieurs facteurs. La section suivante présente les résultats comparatifs obtenus<br />

pour les différents modèles alternatifs étudiés.<br />

5.0.4 Comparaison des modèles à un facteur<br />

Les modèles à un facteur sélectionnés pour la comparaison sont : gaussien, gaussien<br />

stochastique, NIG, NIG stochastique, Student-t (deux facteurs), Clayton, Gumble<br />

et Marshall-Olkin (MO). Les modèles ont été calibrés sur la tranche equity tout<br />

en minimisant l’erreur sur les autres tranches ; aucun méthode d’optimisation n’a<br />

toutefois été utilisée. Deux types d’erreurs ont été calculées : une erreur en points de<br />

84