HEC MONTRÉAL

HEC MONTRÉAL

HEC MONTRÉAL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

tranche equity (pertes plafonnées à 3%) se verra attribuer une prime moins élevée en<br />

raison du risque réduit sur sa tranche. Pour les investisseurs sur les autres tranches<br />

intermédiaires, particulièrement pour les tranches mezzanine junior (3 − 6%) et mez-<br />

zanine senior (6 − 9%), il n’existe toutefois pas de relation monotone semblable. On<br />

peut simplement observer que le maximum de la valeur de la prime pour ces tranches<br />

est atteint pour des valeurs de corrélation respectives de 15% et 45%, ce qui sup-<br />

pose que ces tranches sont plus à risque pour des corrélations moyennes à moyennes<br />

élevées. De plus, pour la tranche (6−9%), deux solutions pour la corrélation implicite<br />

sont calculées.<br />

Effet sourire (smile) de la corrélation implicite<br />

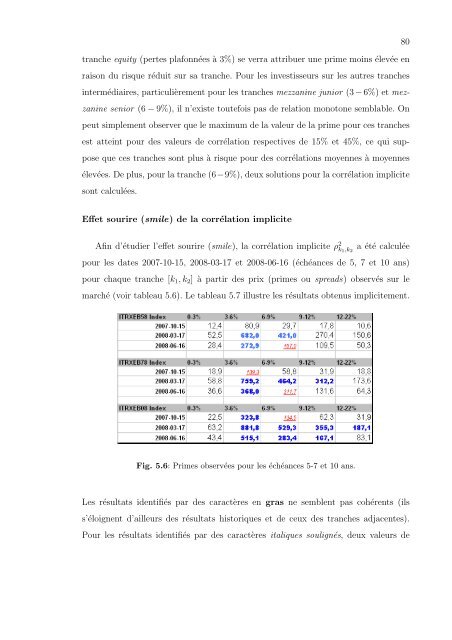

Afin d’étudier l’effet sourire (smile), la corrélation implicite ρ 2 k1,k2<br />

80<br />

a été calculée<br />

pour les dates 2007-10-15, 2008-03-17 et 2008-06-16 (échéances de 5, 7 et 10 ans)<br />

pour chaque tranche [k1, k2] à partir des prix (primes ou spreads) observés sur le<br />

marché (voir tableau 5.6). Le tableau 5.7 illustre les résultats obtenus implicitement.<br />

Fig. 5.6: Primes observées pour les échéances 5-7 et 10 ans.<br />

Les résultats identifiés par des caractères en gras ne semblent pas cohérents (ils<br />

s’éloignent d’ailleurs des résultats historiques et de ceux des tranches adjacentes).<br />

Pour les résultats identifiés par des caractères italiques soulignés, deux valeurs de